BDI 2000’in altına geriledi

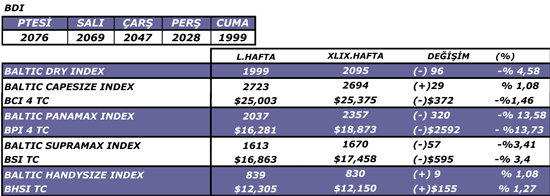

Baltık Dry Endeksi (BDI) son bir ay 2000-2200 bandında hareket ettikten sonra geçen hafta Cuma günü 1999 puana gerileyerek 2000’in altına indi.

Genel Bakış

BDI Değerlendirmesi

BDI 2000’in altına geriledi;

Yönünü bir türlü belirleyemeyen Baltık Dry Endeksi (BDI) son bir ay 2000-2200 bandında hareket ettikten sonra geçen hafta Cuma günü 1999 puana gerileyerek 2000’in altına indi. Bir yandan istikrarsızlık piyasaya karışık sinyaller gönderirken diğer yandan yaklaşan tatil periyodu ile hareketsiz bir dönem kısa vadede piyasayı bekleyen diğer bir tehlike olarak ortaya çıkıyor.

Geçen hafta düşük bir oranda olsa bile capesize ve handysize endeksleri yükselebildi. Fakat panamax endeksindeki % 13,5’u aşan gerileme BDI’nın da % 4,5 gerilemesine sebebiyet verdi. Supramaxlar 29 negatif seanstan sonra son üç haftada 16 seans boyunca sürekli arttış gösterdi ancak geçen haftanın son üç günü tekrar düşüşe geçti.

BDI şimdi Ağustos ayının başından bu yana en düşük seviyesinde. 5 endeks de yılın en yüksek rakamlarına 19 Mayıs – 2 Haziran arasındaki dönemde yakaladı, o dönemden sonra bütün endeksler % 45-50 arasında değer kaybetti.

Piyasa uzmanları yılın geri kalan dönemi için iyimser düşüncelere sahip değil çünkü hiçbir olumlu işaret yok. Demir cevheri ve hububat ticareti aşırı tonaj arzını absorbe etmek için yeterli değil.

Clarkson gemi broker firmasının tahminlerine göre; bu yıl capesize filosundaki büyüme % 24’ü bulacak, bu durum tüm kuru yük filosundaki büyümeyi % 17’ye taşıyor. Talepteki büyüme ise sadece % 10 olarak tahmin ediliyor.

PİYASA HABER&YORUMLARI

Çin ve Hindistan’ın G.Afrika’dan Kasım ayı kömür alımlarını azalttı;

Afrika’nın en büyük kömür ihracat terminali olan Richards Bay’da Kasım ayı satışları bir önceki aya göre % 30 düştü. Anılan terminalden Ekim ayında rekor kırılarak 7,38 milyon ton kömür ihraç edilmişti. Kasım ayında bu miktar 5,18 milyon tona geriledi.

Çin ve Hindistan Kasım ayında G.Afrika’dan olan kömür alımlarını azalttı. Çin geçen ay G.Afrika’dan Ekim ayına göre % 2,2 daha az olarak 844,722 ton kömür aldı. Hindistan’ın aylık alımı ise % 25 azalarak 1,63 milyon ton olarak gerçekleşti. Tüm Asya ülkelerinin G.Afrika’dan kömür alımı ise % 22 gerileyerek 3,3 milyon ton olarak gerçekleşti. Aynı dönemde Avrupa’dan olan alımlar ise % 35 azalarak 1,1 milyon tonda kaldı.

Bu yılın ilk 11 ayı itibarıyla Asya ülkeleri G.Afrika’dan toplam 39,3 milyon ton kömür ithal ederken Avrupa ülkeleri sadece 9,6 milyon ton kömür ithalatı gerçekleştirdi. Hindistan’ın G.Afrika’dan ilk 11 aylık alımları geçen yıl aynı döneme göre % 14 artarak 18,96 milyon ton oldu. Aynı dönemde Çin’in ithalatı ise 6,52 milyon tona tırmandı. Düşük navlun fiyatları Çin ve Hindistan’ın G.Afrika’dan kömür alımını cazip kılıyor.

Çin’in 2011 yılında net kömür ithalatının 230 milyon ton olması bekleniyor;

Bu yıl 143 milyon ton olarak gerçekleşmesi beklenen Çin kömür ithalatının gelecek yıl 233 milyon tonu bulabileceği belirtiliyor. Ülke geçen yıl kömür ile enerji üretimini İngiltere’nin toplam enerji üretim kapasitesinin yarısından fazla artırdı. Bütün göstergeler 2011 yılında kömür talebinin artacağını gösteriyor. Çin’in gelecek 10 yıl içerisinde ülkenin endüstriyel büyümesi nedeniyle 2 milyar ton kömüre ihtiyaç duyacağı tahmin ediliyor. Termal kömür piyasasının özellikle Çin ve Hindistan olmak üzere yükselen ekonomilerdeki güçlü talep nedeniyle önümüzdeki dönemde sıkışık olması bekleniyor.

Çin’in demir cevheri ithalatı azalıyor;

Çin bu yılın ilk 11 ayında geçen yıl aynı dönemden 6 milyon ton daha aza olarak 560 milyon ton demir cevheri ithalatı gerçekleştirdi.

İthal edilen demir cevheri Çin’in bu yıl tüketeceği demir cevherinin % 60’ını oluşturacak. Bu oran 2009’a göre % 2,4 daha az. Artan içi üretim sayesinde ilk kez bu oranda bir indirim sağlanmış olacak. İç üretimin artmasının en büyük nedeni dış üretici ülkelerin sürekli olarak fiyatlarını artırması. Bu yılın ilk on ayında ülkenin demir cevheri üretimi geçen yıl aynı döneme göre % 24,4 artarken demir cevheri ithalatı % 2,2 düştü. Çin’in yıllık demir cevheri üretiminin 3 yıl içerisinde 1,3 milyar tona ulaşacağı tahmin ediliyor.

Çin’in kendi demir cevheri rezervleri 62,4 milyar ton olarak biliniyor ancak bu rezervler çoğunlukla düşük kaliteli cevherden oluşuyor, bu da madencilik masraflarını artmasına neden oluyor. İç üretimin artması sonucunda ithalatın düşmesi dış üreticilerin işini zora sokuyor ve küresel piyasayı etkiliyor.

Capesize

Capesize piyasaları 50'inci haftada da geçtiğimiz iki haftaya benzer şekilde oldukça az bir hareketlilik gösterdi ve düşüş kaçınılmaz oldu. Capesize piyasalarının son zamanlarda çok belirsiz olmasının nedenlerinden birinin de; azalan talepler yüzünden kötüleşen piyasa koşullarında, temkinli davranmaya çalışan ve bu yüzden eylemsizliği tercih eden armatörlerin kararları olduğu söylenebilir.

Pasifik bölgesinde; Avustralya'dan bağlanan demir cevheri yüklerinin azalması piyasada kısmen endeksin haftayı negatif yönde kapatmasında etkili oldu. Periyod bağlantılarında da durum pek farklı değildi, bu hafta boyunca uzun dönem bağlantılar yok denecek kadar azdı.

Panamax

Panamax piyasası bu hafta oldukça sert bir düşüş yaşadı. Modern bir geminin ortalama kazancının %11.5 seviyelerinde değer kaybettiği belirtiliyor. Atlantik piyasasında ise her yıl alışılagelmiş olan az etkinliğe rağmen daha yumuşak bir gerileme görüldü. Transatlantik rotasındaki kamsarmaxtipi gemilerin kısa zaman önce günlük 25,000 USD olan değerleri günlük 20,000 Usd seviyelerine geriledi. Capesiz piyasalarını etkileyen kömür ve demir cevheri taşımacılığındaki olumsuz durum ve talep azalması Panamax piyasasında da kan kaybına neden oluyor. Hafta başından itibaren Pasific bölgesinde kısa dönem bağlantılar günlük 16,000 Usd seviyelerine kadar düştü ve hafta sonuna doğru gelindiğinde 14,000 USD seviyelerini gördü. Armatörler her ne kadar bu değerler üzerinden çalışmak istemeseler de, sert düşüş yaşanan piyasalarda çekimser davranamadılar ve umutlarını 2011 yılına ertelediler.

Supramax/Handymax/Size

Handymax piyasalarında son bir kaç haftadır iyi giden durumdan farklı olarak bu hafta tatil döneminin yaklaşması ile dar boğaza girdiği söylenebilir. Endex haftaya iyi başlanmış olsada beklendiği gibi yaklaşan yeni yıl tatili dolayısıyla olmuz beklentilerden etkilenerek hafta ortasında düşeye başladı ancak yine de haftayı pozitif kapatmayı başardı. Bu haftanın lokomotif ülkesi handsiz piyasası açısından Endonezya oldu. Endonezya Çin arasındaki günlük yaklaşık 17,000 Usd civarında bağlantılar yapıldı. Benzer şekilde Hint denizi rotasındaki handysize gemilerede yükler 17,500 Usd seviyelerinden bağlandı.

Coaster

Coaster piyasası bir 49'uncu haftaya göre genel olarak 50'inci haftada daha istikrarlı bir tutum sergiledi. 49'uncu haftada İspanya ve Kuzey Afrika'daki tatiller ve Baltic denizine beklenenden önce gelen kış koşulları coaster piyasasını olumsuz etkilemişti. Baltic rotasındaki kötü hava şartları ve buz engeli bu bölgeye yük bağlamayı zorlaştırıyor ancak hem kereste hem de tahıl en çok taşınanlar arasında. Bu hafta ise Akdeniz'de gübre talebinde bir azalma olmasına ragmen talepteki azaltmanın navlunların değişmesinde herhangi bir etkisi olmadığını gördük. Aynı zamanda yine Akdeniz bölgesinde Türkiye'den gelen talepler doğrultusunda çelik ve hurda taşımalarında istikrarlı bir artış görülmeye başlandı. Karadeniz'de ise; kuzeydeki hassas dengelerin tersine Ukrayna'dan Afrika'ya tahıl ve çelik ihracı küçük tonajlı yükler için daha iyimser bir tablo söz konusuydu.

Bağlantılar

Capesize

Fernie' 1996 122792 dwt dely retro ex dd Guangzhou 13 Dec trip via EC Australia redel China $17500 daily - Hanjin

Cape Flamingo' 2005 180201 dwt dely retro Xingang 4 Dec trip via Brazil redel S.Korea $20000 daily - SK Seoul

Paschalis D' 2002 169200 dwt dely Lanshan 15/20 Dec trip via West Australia redel S.Korea $17000 daily - STX Pan Ocean

Castillo De Catoira' 2005 173764 dwt dely Dunkirk spot transatlantic round redel Skaw-Cape Passero $26500 daily - Classic Maritime

Shining Star' Swiss Marine relet 2004 177662 dwt dely Moneypoint spot trip via Narvik redel China $42000 daily - cnr

Panamax

Angelic Grace' 2001 74764 dwt dely Civitavecchia 16/18 Dec trip via USEC redel Skaw-Cape Passero $24000 daily -Vitol

Mega Hope' 2010 79460 dwt dely Mississippi River 1/3 Jan trip via US Gulf redel China $25250 daily + $530000 bb - Cargill

Nikomarin' 2007 82623 dwt dely Kimitsu 20/22 Dec trip via NoPac redel S.China int coal $15500 daily - OBS

Iolcos Pride' 2010 87000 dwt dely Zhanjiang 14/16 Dec trip via Indonesia redel Hong Kong $14500 daily + $100000 bb -Oldendorff

Angelic Grace 2001 74764 dwt dely Civitavecchia 16/18 Dec trip via USEC redel Skaw Cape Passero $24000 daily Vitol

Fratzescos M' 1981 63408 dwt dely Brake spot trip via Trombetas redel Aughinish $16500 daily – CTP

Handymax/Size

New Accord' 1996 27359 dwt dely Casablanca 14/15 Dec trip via Hamburg redel Tunisia $11500 daily - Vitera

E.R.Bologna' 2009 55561 dwt dely aps USGulf mid-end December trip redel Continent approx $30000 daily - Norden

Bao Success' 2009 57000 dwt dely Muscat spot trip via Iran redel China approx $21000 daily - cnr

Hector' 2002 52512 dwt dely Visakhapatnam mid December trip via India redel China $17500 daily - cnr

Orange Island' 2010 50806 dwt dely US Atlantic 21/24 December 2/3 laden legs redel Atlantic $22000 daily - Noble

Stella Kuma' 2009 35198 dwt dely dop Santos 12/15 Dec trip Morocco $19000 daily - Ultrabulk

Period

Jianhua' 2000 73747 dwt dely N.China spot 23/25 months trading redel worldwide $17850 daily - Minmetal

Jin Quan' 2002 51104 dwt dely Qingdao 15/17 December 3/5 months trading approx $15750 daily - Oldendorff

Forever SW' 2010 58200 dwt dely Xiamen 16/22 December 1 years trading redel worldwide approx $16750 daily - Marimpex

Te Ho' 2004 77834 dwt dely Japan 28/31 Dec 23/25 months trading redel worldwide $18800 daily - Ocean Fortune

Marichristina' 2001 74410 dwt dely Pasir Gudang 24/30 Dec 6/8 months trading redel worldwide $19000 daily - Viterra COASTER

Rostov ab/marmara 3000 t coal sd 23 + ice dues ownrs acct

Sale, Purchase and Demolition

Satışı Raporlanan Kuru/Dökme Yük Gemileri:

23821 Dwt 85 Minami Japan Blt MV Abdul (bc) Usd 8 M Yunanistan'a / to Greece

32395 Dwt, 10 Kanda-Japan Blt, MV CS Green (bc), Usd 24 M

23948 Dwt, 96 Kanda-Japan Blt, MV Seven Ocean (bc), Usd 14 M

23821 Dwt, 85 Minami-Japan Blt, MV Abdul (bc), Usd 8 M Yunanistan'a / to Greece

Bangladeş/Bangladesh:

Hindistan/India:

MV Jin Se Da Di ( tanker), 9000 Ldt, 76 Blt, Usd 450 / Ldt

Raporlanan Satış Yok

Çin/China:

17356 Dwt, 08 Hudong-China Blt, MV Atlanticborg (bc), Usd 22 M

Raporlanan Satış Yok

Raporlanan Satış Yok

Pakistan/Pakistan:

1485 Dwt, 96 Yoshida-Japan Blt, MV Kinwa Maru (bc), Usd 1.5 M

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.