BDI 21 günde yüzde 34 düştü

21 gün sürekli düşen BDI bu esnada % 34 civarında geriledi. 2008 Ekim’inde yaşanan kriz hariç piyasa en son Kasım 2002’de bu seviyelere inmişti.

GENEL BAKIŞ

BDI DEĞERLENDİRMESİ

Kuru yük navlunları Avustralyadaki sel nedeniyle iyice düştü;

Avustralya’nın Queensland eyaletindeki selin kömür taşımalarını aksatması ve bir çok yeni inşa geminin hizmete girmesi kuru yük gemilerinin navlunlarını iyice düşürdü. 21 gün sürekli düşen BDI bu esnada % 34 civarında geriledi. 2008 Ekim’inde yaşanan kriz hariç piyasa en son Kasım 2002’de bu seviyelere inmişti.

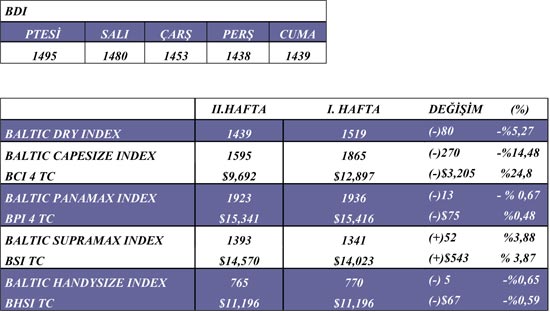

21 seanslık bir düşüşten sonra BDI geçen haftanın son günü 1 puan arttı ve haftayı 1439 puandan kapattı. Genel endeksdeki haftalık kayıp % 5’in üzerinde oldu. Capesize endeksi % 14,5’luk değer kaybı ile yine haftanın en fazla kaybedeni oldu. Panamax ve handysize endeksleri bulunduğu seviyeyi korurken supramax endeksi % 4’e yakın arttı.

Avustralya’nın Queensland limanında 125 gemi selin yol açtığı aksaklıklar nedeniyle beklemeye devam ediyor, bu sayı bir önceki haftaya nazaran biraz daha düşük. Sel nedeniyle devam eden aksama capesize piyasasına özellikle Pasifik bölgesinde büyük negatif etki yapıyor. Avustralya’daki selin olumsuz etkisi devam ederse BDI 1000 puana kadar gerileyebilir. Normalleşme sürecinin Şubat ayına kadar sürmesi bekleniyor. Caspesize günlük ortalama TC kazançları 10 bin doların altına düştü. Çinli çelik üreticilerinin kendi demir cevheri ve kömür stoklarını kullandıkları düşünülüyor.

Dünyanın en büyük kömür ihracatçılarından olan Avustralya, termal kömür ihracatında Endonezya’dan sonra ikinci. Deniz yolu ile yapılan Kok kömürü ihracatının ise % 60’ı Avustralya’dan yapılıyor. Termal kömür için şu anda bir sıkıntı yok, alıcılar alternatif kaynaklardan alımlarını yapabiliyor. Ama başka kaynaklardan kok kömürü bulmak zor. Avustralya’dan kok kömür temin edilememesi öncelikle Asya’da bulunanlar olmak üzere dünya çelik üreticilerini üretim kısıntısına zorlayabilir. Bu durumda demir cevheri talebi de düşecektir. Çelik üretiminde ve demir cevheri talebindeki düşüş özellikle büyük gemiler olmak üzere kuru yük piyasasını oldukça hırpalar.

Diğer yandan birçok yeni geminin ticarete girmesi de piyasayı uzun süredir tehdit ediyor. Yunanistan’da bulunan gemi broker şirketi Cotzias’ın raporuna göre, 250 milyon DWT kapasitesinde 3.500’ün üzerindeki kuru yük gemisi siparişi 2014’e kadar teslim edilmek üzere tersanelere sipariş edilmiş durumda. Bunlardan toplamda 128 milyon DWT kapasitesindeki 1,854’ü 2011 yılında, 87 milyon DWT kapasitesindeki 1,106 gemi 2012 yılında, 30 milyon DWT kapasitesindeki 360 gemi ise 2013 ve 2014 yılında teslim edilecek. 2011 yılında siparişlerin % 53’ü teslim edilecek ve buna ilaveten 4 milyon DWT kapasitesinde 114 geminin teslimi 2010 yılından bu yıla sarkmış durumda.

Clarkson firmasının bu yıl için kuru yük piyasası hakkında beklentilerine göre demir cevheri taşımalarının % 7,5 artarak 1,04 milyar tona ulaşacağı tahmin ediliyor. Kömür taşımaları ise % 6,7 artarak 978 milyon tona ulaşacak.

Diğer yandan BİMCO kuru yük filosunun bu yıl % 14 büyümesini bekliyor. Buna karşılık kuru yük talebi % 7 artacak. Talepteki artış geçen yıl için % 9 olarak tahmin edilmişti.

Haber ve yorumlar

Hindistan kömüre doymuyor;

Hindistan’ın kömür ithalatı 2010 yılında 2009’a göre % 14 artarak 86,28 milyon tona ulaştı. Bu miktarın 25,8 milyon tonunu çelik yapımında kullanılan kok kömürü oluşturuyor, geri kalanı ise termal kömür. Kok kömürü ithalatı geçen yıl % 1,3 artarken termal kömür alımı % 24 arttı. Bu yıl 4,000 megawatt kapasitede santralinin eklenecek olması nedeniyle kömür ithalatının 100 milyon tonu aşması bekleniyor.

Çin’in demir cevheri ithalatı geçen yıl ilk defa bir önceki yıla göre azaldı;

Çin 2010 yılında 2009 yılına göre 8,99 milyon ton daha az olarak 618,6 milyon ton kömür ithal etti. Bu gerileme 1998 yılından bu yana ilk kez meydana geliyor. Ancak bu yıl da ülkenin demir cevherine olan yüksek talebin devam etmesi bekleniyor.

Geçen yıl Richards Bay kömür teminalinden olan taşımalar 5 yıldan sonra ilk kez arttı;

Richards Bay kömür terminalinden olan taşımalar 5 yıl sonra ilk kez geçen yıl artış göstererek 63,43 milyon tona yükseldi. Artış oranı 2009 yılına göre % 3,8 oldu. Bunun en önemli nedeni başta Hindistan ve Çin olmak üzere Asya’daki talep artışı. Bilindiği gibi Asya ülkelerinde kömür ile çalışan termik santrallerinin sayısı her yıl artıyor.

G.Afrikadan Asya’ya olan kömür satışları Avrupa’yı geçti. Halbuki 2009 yılında G.Afrika’dan en fazla kömür alan bölge Avrupa idi. Geçen yıl ise G.Afrika’dan satılan kömürün % 59’u Asya’ya olurken Avrupa’ya yapılan satışlar ise % 25’te kaldı. Sadece Hindistan geçen yılki alımların neredeyse üçte birini gerçekleştirdi. 2008 yılında bu ülkeden Avtupa’ya yapılan satışlar toplam ihracatın % 63’ünü oluşturuyordu. Aynı yıl Asyanın payı % 18 olmuştu.

Diğer yandan teminalin yıllık kapasitesinin 91 milyon tona çıkarılması çalışmalarının tamamlanması da bu artışda katkı sağladı.

Capesıze

Capesize piyasasındaki düşüş devam ediyor. Yeni yıldan iyimser beklentileri olanlar biraz daha beklemek zorunda kalacaklar. Görünen o ki Capesizelara olan talep azalıyor, özellikle Pasifik rotasında. Pasifik rotasındaki capesize kazançları yaklaşık olarak günlük 1000$ seviyesinde azaldı ve 10,000$’ın biraz üzerinde kalmayı başardı. Atlantik rotasındaki capesizların durumunun daha iyi olduğunu söyleyemeyiz zira bu ratadaki günlük ortalama kazançlar 11,000-12,000$ seviyelerinde kaldı. Yakın zamanda piyasalarda hızlı bir toparlanma beklenmiyor.

Panamax

Panamaxlar haftaya iyi başlasada endeksi positif yönde kapamayı başaramadı, %0,67’lik düşüş kaçınılmaz oldu. Özellikle Atlantik rotasında günlük ortalama 20,000$ civarında seyretti. Son zamanlarda hem Panamax hem de Caspesize piyasalarında kısa dönem bağlantıları görmekteyiz, içinde bulunduğumuz dönemde uzun dönem ya da period bağlantılarından özellikle kaçınılıyor. Pasifik bölgesinde durgunluk bir süre daha devam edeceğe benziyor ancak Atlantik rotasında piyasanın gelecek haftadan itibaren yükselşe geçeceği düşünülüyor.

Supramax/Handymax/Sıze

Yaklaşık olarak son dört haftadır handymax piyasalarında çok hafif dalgalanmalar görünüyor. Atlanik rotasındaki handysizelarda yukarı doğru bir seyir gösteriyor ancak oldukça yavaş bir ilerleme söz konusu. Pasifik bölgesinde ise piyasaların yükseleceğine dair bir işaret bulmak pek mümkün degil. Armatörler NoPac ya da Pasifik rotalarında Handysize piyasalarının günlük ortalama 8500$’ın altına düşülmemesi için mücadele ediyorlar. Tüm olumsuzluklara rağmen yakın zamanda piyasaların toparlanacağına dair, beklentiler var.

Coaster

Coaster piyasalarında düşüşün gecici mi kalıcı mı olduğu uzun zamandır tartışılıyor. İkinci hafta içerisinde Baltık ve Kuzey Denizi rotasındaki piasalar daha ılımlı bir hava çizdiler. Tatil dönemi geride kalmış olmasına rağmen toparlanma süreci hale devam ediyor. Armatörler hala bekle gör politikasın uygulamaya devam ediyorlar ancak 2010 yılı sonunda girilen duruma göre daha pozitif beklentiler içinde olduklarını söyleyebiliriz. Piyasalar toparlanana kadar gecici çözüm olarak part kargo tarzı taşımalara doğru bir yönelim olduğunu söylemek mümkün. İkinci hafta içerisinde Akdeniz’de yük talebi ve taşıma talebinin örtüştüğünü söylemek mümkün, özellikle çelik taşıması için çıkan yükler bu bölgedeki coasterleri biraz rahatlatmış durumda. Diğer taraftan coaster piyasasının tatil öncesi durgun durumdan kısa zamanda toparlanacağına dair beklentiler mevcut.

Bağlantılar

Capesıze

“Glory China” 2010 180096 dwt dely Cape Passero 20/25 Jan transatlantic round redel Skaw-Cape Passero $10000 daily - Cargill –

“Shin Sho” 2006 177489 dwt dely Immingham 25/30 Jan trip via Brazil or Colombia redel Singapore-

Japan rge $20000 daily - Cargill

“Hai Xiang” 1996 174505 dwt dely retro Beilun 23 Dec trip via Brazil redel China $11000 daily - Cetragpa - 1>

“Jimnoble” 1985 171306 dwt dely Rizhao end Jan trip via Black Sea redel China $13000 daily - Vista

Shipping

“Anangel Dynasty” J.Aron relet 1999 171071 dwt dely Rotterdam 24/28 Jan trip via Nouadhibou redel Qingdao $28000 daily - Pacific Bulk

“Navios Aurora” II 2009 169031 dwt dely CJK 11/13 Jan trip via Gladstone redel Qingdao $10000 daily

- STX Pan Ocean

Panamax

“Welsuccess” 2010 93328 dwt dely Longkou 13/15 Jan trip via EC Australia redel EC India $7000 daily - BHP Billiton

“Fiskardo” 2010 83000 dwt dely Zhanjiagang spot trip via EC Australia redel Singapore-Japan rge $10000 daily - cnr

“Florence Lily” 2009 82356 dwt dely Immingham 24/27 Jan trip via Antwerp redel China int ore $27500 daily - Oldendorff

“Clara” 2006 77073 dwt dely aps SW Pass 22/28 Jan trip redel Singapore-Japan $28000 daily + $790000 bb - San Juan Navigation

“Ellivita” HMM relet 1999 75522 dwt dely Mundra 16/21 Jan trip via Goa redel China $18500 daily - Chinese chrtr

“Africa Graeca” 2002 74133 dwt dely aps San Nicolas Argentina 23/30 Jan trip redel Skaw-Cape Passero $16500 daily + $475000 bb - cnr

Handymax/Sıze

“Magnum Fortune” 2009 53631 dwt dely Villanueva spot trip via Indonesia redel India $7000 daily – Crossbridge

“West Bay” 2004 52532 dwt dely dop Boston spot trip via NC South America redel E Med $28000 daily - STX Pan Ocean

“Dubai Faith” 1996 45681 dwt dely Jorf las Far mid January 2 laden legs redel Atlantic $15200 daily - WBC

“Taokas Wisdom” 2008 31943 dwt dely Black Sea spot trip redel Morocco $10500 dailyMUR

“DHL Forester” 2003 28481 dwt dely CJK spot trip redel West Africa $7000 daily-cnr

Perıod

“Nymphe” 2009 180018 dwt dely Kemaman in d/c 15/17 Jan 6/8 months trading redel worldwide rate BCI index linked - Swiss Marine

“Geosand Max” newbuilding 176000 dwt dely ex yard SWS 20/25 Jan 3/5 months trading redel worldwide $17000 daily - Resource Marine

“Yasa Neslihan” 2005 82849 dwt dely PMO 19/23 Jan 4/6 months trading redel worldwide $17500 daily - STX Pan Ocean

“Hang Ta” 1998 74682 dwt dely ex dd Zhoushan 20/25 Jan 3/5 months trading redel worldwide $15250 daily – Norden

“Aowisdom” 1988 68355 dwt dely Guangzhou 7/10 Jan 4/6 months trading redel worldwide $12300 daily - Azure

“Athena” 2011 61000 dwt dely ex yard Oshima end January 3/5 months trading redel worldwide $15350 daily – cnr

“Perth 1” 2010 57000 dwt dely S.China 11/13 January 2/4 months trading redel worldwide $12000 daily - Oldendorff

“Athos” 2004 52502 dwt dely Philippines January 11/13 months trading redel worldwide $15000 daily - GMI

Coaster

Eregli/Ctza 850t generals usd 16000 lmpsm

SALE, PURCHASE AND DEMOLITION

Satışı Raporlanan Kuru/Dökme Yük Gemileri:

79600 Dwt, 10 Jinhai-Japan Blt, MV Jinhai Joo72 (bc), Usd 39.5 M Çin'e / to China

63261 Dwt, 83 Mitsubishi-Japan Blt, MV Sun (bc), Usd 6 M Çin'e / to China

29159 Dwt, 84 Hakodate-Jaban Blt, MV Androniki (bc), Usd 6 M Mısır'a / to Egypt

Raporlanan Demolition/Recycle Satışları:

Hindistan/India: MV Speed Power (bc), 12382 Ldt, 82 Blt, Usd 450/Ldt

Pakistan/Pakistan: Raporlanan Satış Yok

Bangladeş/Bangladesh: Raporlanan Satış Yok

Çin/China: MV Tinos Warrior (bc), 11073 Ldt, 82 Blt, Usd 480/Ldt

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.