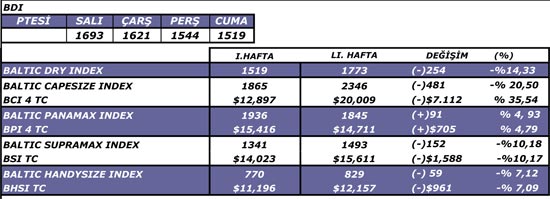

İlk haftada gemi kazançları düştü

Yeni yılın ilk haftasında capesize endeksinde %20’nin üzerinde düşüş oldu ve bu durum genel endeksi % 14 aşağıya çekerek 1500 puana iyice yaklaştırdı.

Genel bakış

BDI değerlendirmesi

Kuru yük piyasası yeni yıla kötü girdi;

Yeni yılın ilk haftasında capesize endeksinde %20’nin üzerinde düşüş oldu ve bu durum genel endeksi % 14 aşağıya çekerek 1500 puana iyice yaklaştırdı. Supramax ve handy gemilerin de kazançlarının düştüğü haftada sadece panamax kazançları % 5’e yakın arttı.

Özellikle capesize piyasası başta olmak üzere piyasanın bu negatif görüntüsünün arkasındaki esas neden demir cevheri ve kömür taşımalarının aksamasına neden olan Avustralya’daki son elli yılın en kötü sel felaketi. Dünyanın en büyük kuru yük ihracatçılarından olan Avustralya’dan yük çıkışı olmayınca boşa çıkan tonaj kapasitesi zaten zayıf olan ticari faaliyetlerin de olumsuz etkisiyle navlunların iyice aşağıya düşmesine neden oldu. Capesize kazançlarının haftalık kaybı % 36’ya yaklaşırken bu kayıp son iki yılın en yüksek kaybı oldu ve ortalama günlük TC kazançları 13 bin doların altına indi. Avustralya hem termal hemde kok kömürde dünyanın en büyük ihracatçısı konumunda.

Şimdiye kadar iyi performans gösteren supramax piyasası da bu sefer düşüşden nasibini aldı ve capesize kazançlarından sonra en fazla kayba uğrayan segment oldu. Yılda 180 milyon ton kömür yüklemesi ile dünya kömür ticaretinin beşte birini oluşturan Avustralya’nın Queensland bölgesinde meydan gelen sel nedeniyle kuru yük navlunlarını kısa vadede daha da düşmesi, ancak selin etkisinin azalmasıyla kazançların daha üst seviyelerde dengelenmesi bekleniyor.

Diğer yandan, kuru yük filosunun % 16-17 civarında büyüdüğü buna karşılık tonaj talebinin sadece % 11 arttığı tahmin edilen geçen yıl Deniz yolu ile yapılan toplam kuru dökme yük taşımacılığının 3,3 milyar tonu bulduğu belirtiliyor.

Piyasa Haber&Yorumları

Avustralya’daki sel emtia ihracatına sekte vurdu;

Kuzeydoğu Avustralya’da yaşayan insanların yaşamını olumsuz etkileyen sel bu bölgeden olan önemli ham maddelerin üretim ve ihracatında da aksamalara neden oluyor. Queensland’daki bazı kömür madenleri kapandı, bölgeden olan buğday taşımaları limanların kapanması nedeniyle durdu. Bunun sonucunda da bu emtiaların fiyatları yükseliyor. Bundan en çok Kanada gibi alternatif üretici ülkeler faydalanıyor.

Queensland’da dünya metalurji kömürünün üçte birinden fazlası üretiliyor. Avustralya aynı zamanda dünyanın en büyük buğday ihracatçılarından bir tanesi ve selin ekili ürüne zarar vermesi nedeniyle Kuzey Amerika buğdayına olan talep artacak.

Aralık ayında Ukrayna buğday satışının en büyük alıcısı Türkiye oldu;

Aralık ayında Ukrayna 786,200 ton hububat ihracatı gerçekleştirdi. Bu miktarın 257.800 tonu buğday, 72,600 tonu arpa ve 455,800 tonu mısır. En büyük Buğday alıcıları ise 105.100 ton ile Türkiye ve 68,300 ton ile Libya oldu.

İran demir cevheri ihracatına ağır vergi getirdi;

Ulusal çelik üretimini desteklemek maksadıyla İran hükümeti demir cevheri konsantre ihracatına % 50, demir pellet ihracatına % 35 vergi uygulamaya başladı.

Çin’e en fazla demir cevheri sağlayan ülkeler sıralamasında 5. olan İran 2010’un ilk 11 ayında bu ülkeye 12,9 milyon ton satış gerçekleştirdi. İran’ın ardından gelen Ukrayna’nın ise aynı dönemde Çin’e yaptığı demir cevheri satışı 10,4 milyon ton oldu. Hindistan’ın demir cevheri ihracatına uyguladığı sınırlamalar göz önüne alındığında dünyanın en büyük demir cevheri alıcısı olan Çin için Ukrayna’dan yapılan alımların önemi artmış oldu.

G.Afrika 2010 yılında kömür ihracatını 3 milyon ton artırdı;

Çin ve Hindistan’ın artan talebi nedeniyle Güney Afrika’nın Richards Bay kömür terminalinden geçen yıl 63,43 milyon ton kömür satışı gerçekleştirildi. Bu miktar 2009 yılına göre 3 milyon ton fazla. Bilindiği gibi G.Afrika Avrupa ve Asya’daki enerji santrallerine kömür satan en önemli ülkelerden biri.

Capesize

2010 yılı boyunca bir çok farklı ülkenin özellikle belirli maddelerde İhracat hacmi yüksek olan Rusya, Amerika, Avustralya, Avrupa Birliği ve Çin gibi ülkelerin Dış Politikaları ve Ekonomi Politikalarının, Uluslararası Ticareti oldukça etkileyen kararlarının alındığı yıllardan biri oldu, bununla birlikte tahmin edilemeyen kuraklık ve sel gibi doğal afetlerin etkileride piyasaya olumsuz olarak yansıdı. Bu etkiler sene içinde Capesize piyasalarının dalgalı bir seyir izlemesine neden olduysada üçüncü çeyreğe girildikten sonra ciddi değer kayıpları süreklilik kazandı. 2010 yılı kapanışında capesiz piyasalarında görülen ortalama %14'lük düşüşün sebebi olarakta piyasalarda görülen sezon sonu durgunlu olduğu vurgulanıyor. 2011'in ilk haftasında, piyasalara verilen bir haftalık aradan sonra Capesize'lar yine düşüşle başladı ve endeks haftayı 1519 puanla kapattı.

Panamax

Panamax piyasaları 2010 yılında genelde capesize piyasalarına yakın bir seyir izledi ancak son çeyrekte capesizelara göre daha iyi bir performans gösterdi özellikle Brezilya ve Avustralya rotalarında kazançları arttırdı. 2011'in ilk haftasında ise haftayı artışla kapatan tek endex panamax oldu. Ancak geçtiğimiz haftalarda Avustralya'da yaşanan sel felaketi nedeniyle bu ülken ihraç edilecek tarım ürünleri ve kömür madeni miktarlarında ciddi düşüşler yaşanması kaçınılmaz ve bu durumun panamax piyasasını olumsuz yönde etkileyeceği tahmin ediliyor.

Supramax/Handymax/Size

Atlantik rotasındaki Handysize piyasaları 2011 yılına beklendiği gibi yavaş bir giriş yaptı. Birinci hafta piyasadaki düşüş %7 civarında kaldı. Karadeniz'den hurda taşımacılığına yönelen bir talep var ve tabi tahıl yükleri içinde yakın zamanda bağlantısı gerçekleşmesi beklenen anlaşmalar olduğu belirtiliyor. Hint Okayanusu rotasındakömür ve demir taşıması için handysizlera doğru bir talep olmaya başladığı bildiriliyor. Handysize piyasasının US Gulf ve EC Kuzey Afrika rotasındadaha aktif olacağına dair piyasalarda öngörüler var.

Coaster

Coaster piyasaları 2010 yılını kapatırken durgun bir seyir izliyordu özellikle Aralık ayı sonuna gelindiğinde tatil sezonuna girilmesi ve beklenenden önce gelen buzlanmalar nedeni ile piyasalarda düşüş görülmüştü. 2011 yılının ilk haftasında görülen aktiviteler coaster piyasası için genelde Avrupaya olan kereste ve odun taşımasıydı. Tatil sezonu öncesinde gelen buzlanama nedeniyle ice-

class tipi gemilere talep artıyor. Akdeniz, Karadeniz, Baltic ve Hazar denizinde aktarma yapan coasterler son üç dört haftadır bekleme durumundalar ancak Akdeniz bölgesinde özellikle gübre, yapı malzemeleri ve çelik kargoları için düzenli siparişler alınmaya başlandığı bildiriliyor.

Bağlantılar

Capesize

Navios Pollux' Cosco relet 2009 180707 dwt dely aps Bolivar 1/10 Feb trip redel Skaw-Cape Passero $10500 daily + $545000 bb – EdF

King Sail' 2002 177643 dwt dely Singapore 14/16 Jan trip via Richards Bay redel India $14000 daily - Oldendorff - 1>

King Robert' 2008 169676 dwt dely Dunkirk 20/24 Jan trip via Bolivar redel Skaw-Cape Passero $10500 daily – EdF

Panamax

Eptalofos' 2007 92576 dwt dely Rotterdam ppt trip via US Gulf redel ARA-Hamburg rge $19000 daily – Windrose

Weltrust' 2010 92500 dwt dely CJK ppt trip via Newcastle redel Malaysia $5750 daily - Grand China Shipping

YM Virtue' 2003 76634 dwt dely aps SW Pass 25 Jan/5 Feb trip redel Singapore-Japan rge $27500 daily + $700000 bb – CTP

Medi Cagliari' 2004 75767 dwt dely Eregli 10/12 Jan trip via Black Sea redel EC India $37000 daily – cnr

Coronado' 2000 75706 dwt dely Inchon 9/13 Jan trip via US Gulf redel Singapore-Japan rge $14000 daily - STX Pan Ocean

Handymax/Size

Mandarin Harvest' 2009 57000 dwt dely Lanshan spot trip via Indonesia redel India $8500 daily – cnr

Ken Wave' 2009 56104 dwt dely USgulf mid January trip redel Singapore-Japan $33500 daily – Cargill

Vanda Colossus' 2006 55863 dwt dely USAC end January trip redel Adriatic $26000 daily - U-Sea Bulk

Baltic Jaguar' 2009 53500 dwt dely Haldia spot trip redel China $14000 daily – cnr

Topflight' 2005 52544 dwt dely USGulf mid January trip via Red Sea redel Port Said $29000 daily - grain house

Period

Cape Ray' 2007 177853 dwt dely Nagoya 15/20 Jan 4/6 months trading redel worldwide BCI index linked rate - Swiss Marine

Rosco Banyan' 2010 74897 dwt dely Nantong 10/12 Jan 4/6 months trading redel worldwide $16000 daily – Norden

Coaster

4/5k baryte in bb İskenderun / Algerialow 20s usd

Sale, Purchase and Demolition

Satışı Raporlanan Kuru/Dökme Yük Gemileri:

153572 Dwt, 89 Kaohsiung-China Blt, MV Castillo De Gormaz (bc), Usd 17 M Çin'e / to China

79600 Dwt, 10 Jinhai Heavy-China Blt, MV Jinhai J0071 (bc), Usd 39.5 Çin'e / to China

65161 Dwt, 82 Hitachi-Jaban Blt, MV Five Star Union (bc), Usd 6.2 M Çin'e / to China

Raporlanan Demolition/Recycle Satışları:

Hindistan/India:

MV Horizon I (bc), 8000 Ldt, 80 Blt, Usd 485 / Ldt

Pakistan/Pakistan:

Raporlanan satış yok.

Bangladeş/Bangladesh:

Raporlanan satış yok.

Çin/China:

MV Young Ping (bc), 15986 Ldt, 81 Usd 455/ Ldt

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.