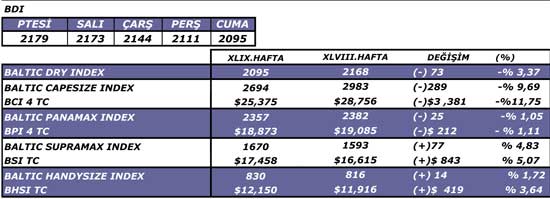

BDI 2000 seviyesine yaklaştı

Çin’in demir cevheri alımlarındaki düşüş capesize endeksinin % 10 civarında değer yitirmesine neden oldu, buna bağlı olarak BDI da % 3’ün üzerinde gerileyerek 2000 seviyesine yaklaştı.

Genel Bakış

BDI Değerlendirmesi

Capaesize piyasasında düşüş devam etti;

Capesize piyasasındaki iniş geçen hafta da devam etti. Çin’in demir cevheri alımlarındaki düşüş capesize endeksinin % 10 civarında değer yitirmesine neden oldu, buna bağlı olarak BDI da % 3’ün üzerinde gerileyerek 2000 seviyesine yaklaştı.

Piyasanın lokomotifi olan capesize piyasası için kısa vadede beklentiler karamsar. Kış döneminde inşaat faaliyetlerinin yavaşlaması nedeniyle çelik tüketimi açısından düşük sezon olması ve bunun sonucunda çelik üreticileri demir cevheri alımlarını azaltması özellikle capesize navlunlarının düşmesine neden oluyor. Termal kömür açısından ise durum tam tersine, kış sezonunda termal kömür ticareti en üst düzeyde gerçekleşiyor ama kömür çoğunlukla daha ufak tonajlı gemiler ile taşınıyor. Ancak bu durum piyasayı dengelemeye yeterli olmuyor.

Diğer yandan yeni inşa gemilerin ticarete başlaması ise başka bir baskı faktörü oluşturuyor. BIMCO’nun raporuna göre bu yıl bugüne kadar aktif kuru yük filosu % 14,2 büyüdü. Dönem içerisinde 67 milyon dwt kapasitesinde 818 yeni inşa gemi teslim edilmiş buna karşılık 5 milyon dwt kapasitesinde gemi hizmet dışına çıkarılmış. 2010 yılı capesize teslimleri ise 30 milyon dwt kapasitesindeki 170 gemi civarında. Bu demek oluyorki capesize filosu bu yıl neredeyse % 20 genişlemiş.

Panamax piyasasında ise Atlantik’te biraz harektlilik görülürken Pasifikte kazançlar daha zayıf kaldı. Şimdi bütün gözler handy, handymax ve supramax piyasasında. Bu segmentte gidişat şimdilik iyi. Geçen hafta bu gemilere ait endeksler yükseldi. Özellikle supramax endeksi neredeyse % 5 arttı. Aslında bu segmentlerde de aşırı tonaj arzı baskısı mevcut fakat piyasa yeni inşaları absorbe etmede daha başarılı. Yine de bu segmentler için kazançların armatörlerin beklediği seviyelerde olduğu söylenemez.

Piyasa Haber&Yorumları

Geçen yıla göre bu yıl Çin çelik ihracatı iki kat arttı;

Bu yıl Ocak – Ekim döneminde Çin çelik ihracatı geçen yıla göre % 99,8 artarak 36,8 milyon tona ulaştı. İhracatın büyük çoğunluğu Hindistan ve Vietnam’a yapılmış. Çelik ihracatındaki artış üretimden çok daha fazla oldu. Ham çelik üretimi yıllık bazda % 3,8 azaldı.

Çelik ithalatı ise aynı dönemde 13,63 milyon ton oldu. Ülkede iç çelik talebinin gelecek yıl % 10-12 arasında artması beklenirken üretimin % 10 artması bekleniyor.

Ukrayna Mart ayı sonuna kadar 4 milyon ton hububat ihraç edebilir;

Hükümet ihracata kota uygulamasını uzatsa bile Ukrayna’nın gelecek Mart ayının sonuna kadar, ortalama her ay 1 milyon ton olmak üzere toplam 4 milyon ton hububat ihraç edebileceği belirtiliyor. Ukrayna Ekonomi Bakanı 31 Aralık’ta sona erecek ihracata kota uygulanmasının 2011 yılının ilk çeyreğini kapsayacak şekilde uzatılmasını önerdi. Ayrıca 2,7 milyon ton olan mevcut kotaya ekstra 1 milyon ton mısır ve 500 bin ton buğday eklenmesi de önerildi. Bilindiği gibi kuraklık nedeniyle Ekim ayında uygulama konulan mevcut kotaya göre 2 milyon ton mısır, 500 bin ton buğday ve 200 bin ton arpa ihraç edilebilmektedir.

Ukrayna 1 Temmuz’da başlayan içinde bulunduğumuz ürün yılında şimdiye kadar 5,3 ton hububat ihracatı gerçekleştirmiş bulunmakta. Bu miktarın 250-300 bin tonu kota kapsamında sayıldığından 2,4 milyon ton daha hububat kota kapsamında ihraç edilebilir durumdadır. Bu ürün sezonunda Ukrayna hububat ihracat potansiyelinin 14-15 milyon ton olduğu belirtiliyor.

Hindistan demir cevheri ihracatı son beş yılın en düşük seviyesinde;

İhraç edilecek yeterli demir cevheri bulunamamasından dolayı içinde bulunulan mali yılda Hindistan demir cevheri ihracatının son beş yılın en düşük seviyesinde gerçekleşmesi beklenmektedir. Ülkenin demir cevheri ihracatı son bir kaç ay içerisinde Karnataka limanına uygulanan ihracat yasağı ve muson döneminin uzması gibi nedenlerle yavaşladı. Bu mali yılda demir cevheri ihracatının toplam 90 milyon olması bekleniyor. Geçen mali yılda ise 117 milyon ton ihracat ile rekor kırılmıştı. 2004 – 05 mali yılında ise ihracat 78 milyon ton olarak gerçekleşmişti.

İçinde bulunulan mali yılda Nisan – Ekim dönemi ihracatı geçen yıl aynı periyoda göre neredeyse % 13 azalarak 46,4 milyon ton olarak gerçekleşmiştir. Sadece Ekim ayı rakamlarına bakılacak olursa 6,4 milyon ton ile aylık ihracatın geçen yıla göre % 30 daha az olduğunu görüyoruz.

Capesize

Capesize piyasası kan kaybetmeye devam ediyor. Kış sezonuna girilmesinin ardından yavaşlayan inşaat sektörünün çelik talebini de olumsuz etkiledi, azalan demir cevheri ve çelik talepleri capesize piyasasını olumsuz etkiliyor. Ancak 49.Hafta boyunca Pasifik bölgesinde sık rastlanan yüksek kapasiteli kiraların olmasına rağmen Atlantic bölgesindeki Brazilya'dan gelecek olan demir madeni taşıma taleplerinin gerçekleşmemesi düşüşe neden oldu. Gözler şimdi 2011'in ilk çeyregine çevrildi ve armatörler capesize piyasalarının artık toparlanacağına dair umutlarını sürdürüyor.

Panamax

Panamax piyasaları uzun süren düşüşün ardından toparlanma yolunda. Capesize piyasalarında izlenen hareketin tam tersi olarak Atlantik bölgesinde Panamaxların iyi iş çıkardığı söylenebilir ancak Pasific rotasındaki Panamaxlar için aynısını söylemek zor. Atlantik'teki bu olumlu havanın Amerika'nın Doğu Yakasından gelen kömür taleplerinin oldukça önemli bir etkisi var. Alantik rotasındaki gemiler 25,000 Usd'den bağlanırken Baltık rotasındakiler 20,000 Usd civarında bağlandı gördü. Pasificteki düşüşün sebebi ise Avustralya'dan kömür çıkışının daha az olması ve Japon kiracılarınbu hafta daha az aktif olması olarak değerlendiriliyor. Pasifikte görülen hareketlilik daha çok Endonezya rotasına doğru oldu. Aynı zamanda Yılbaşı sezonunun açılması her zamanki gibi piyasalarda bir yavalamaya neden oluyor. Bütün bu etkenler bir araya gelince Panamax piyasalarının %1 civarında değer kaybettiği ancak son haftalara göre toparlanmaya başladığını söyleyebiliriz.

Supramax/Handymax/Size

Supramax ve handysize piyasalarında yükseliş devam ediyor. Hem pasifik hem de Atlantik bölgelerindeki handy sizelarda temkinli ve hızlı bir yükseliş hızlı bir yükseliş gözleniyor. Piyasada Akdeniz bölgesi, Karadeniz ve Baltık denizinde de toparlanmalar sürüyor. Özellikle Batı Akdeniz bölgesinde şeker transferi piyasaya bir canlılık getirdi aynı zamanda yılbaşı sezonununda suoramax , handymax piyasasını canlandırdığı düşünülüyor. Hindistan ve Çin'den Endonezya rotasına 17,000 Usd, Kuzey Afrika'dan Çin'e 18,500 Usd; Karaçhi'den Çin'e 17,000 Usd civarında bağlantılar olduğu gözlendi.

COASTER

Baltık denizindeki soğuk hava ve buzu coaster piyasasını olumsuz etkiliyor ve bu bölgeye bağlanan gemilerin navlunları giderek artıyor. Normalden 3 hafta önce gelen buz mevsimi ice-class tipi gemilere olan gereksinimi arttırdı. Bu da fiyatları yükseltti. Yılsonuna yaklaşılan son dönemde diger bölgelerde coaster piyasasının geçtiğimiz haftalardaki durumunu koruduğunu ve aynı

şekilde devam ettiğini görüyoruz. Akdeniz ve Karadeniz bölgesindeki durgunluğun bir süre daha devam edeceği düşünülüyor. Bu bölgelerdeki coasterler Rusya ve Ukrayna'nın hububat politikasına bağlı olarak ani değişiklikler gösterebilir. 2011 yılı başında hububat ihracatı kararlarının coaser piyasasına yön vermesi bekleniyor.

Bağlantılar

Capesize

E.R. Borneo' 2010 178978 dwt dely Cape Passero 19/21 Dec trip via Drummond redel Sines $33000 daily - EdF

Genco Hadrian' Cargill relet 2009 169025 dwt dely Qingdao 8/12 Dec trip via Richards Bay redel Cape Passero $5000 daily -Oldendorff

'Beaufiks' 2004 180314 dwt dely retro PMO 1 Dec trip via Richards Bay redel India $25000 daily - Oldendorff

Front Guider' 1991 169142 dwt dely retro Rizhao 17 Nov trip via Brazil redel China $17750 daily - Oldendorff

Mineral Tianjin' 2004 174096 dwt dely Cape Passero spot trip via Narvik redel China approx $50500 daily - Noble -

Panamax

Golden Eclipse' 2010 79474 dwt dely Cape Passero 12/14 Dec trip via USEC/Turkey redel Cape Passero $24500 daily -Cerraghil

Minoan Euro' 1984 64155 dwt dely Surabaya 14/16 Dec trip via Taboneo redel S China $16000 daily - Sealegend

Attalia' Bunge relet 2010 82100 dwt dely retro Matsuura 7 Dec trip via US Gulf redel Singapore-Japan rge $17000 daily -Oldendorff

Filomena Lembo' 2006 82790 dwt dely CJK 8/16 Dec trip via Indonesia redel Japan $16000 daily - Daiichi

Medi Sentosa' 2008 83690 dwt dely Taiwan ppt trip via Indonesia redel Taiwan $15500 daily - cnr

Minoan Euro 1984 64155 dwt dely Surabaya 14/16 Dec trip via Taboneo redel S.China $16000 daily – Sealegend

HANDYMAX/SIZE

New Blessing' 2005 35287 dwt dely aps north Brazil int Itaguai 20/30 Dec trip int pig iron redel USGulf $18000 daily

Alma' 2002 28738 dwt dely Warri 11/14 Dec trip via Plate redel Casablanca $10750 daily - Gavilon

Prabhu Lal' 2004 52491 dwt dely Revdanda 9/13 December trip via WC India redel China $17500 daily - cnr

Hammonia Malta' 2010 57000 dwt dely Kandla 9/11 December trip redel China approx $16250 daily - WBC

Desert Hawk' 2000 50327 dwt dely New Mangalore 15/25 December trip via WC India redel China $16500 daily - cnr

Bay Ranger' 1995 43125 dwt dely aps Texas Gulf 20/30 December trip redel Spain intention Pet coke $31000 daily-U-sea bulk

Period

Shou Shan' 2010 79775 dwt dely Lianyungang 12/15 Dec 3/5 months trading redel worldwide $18000 daily - Priminds HK

Bargara' 2002 74500 dwt dely San Ciprian 12/16 Dec 4/6 months trading redel worldwide $24500 daily - Siba

Endless' 1999 73427 dwt dely Nantong 16/18 Dec 7/9 months trading redel worldwide $17750 daily - GMI

General Guisan' 1999 73035 dwt dely Far East Apr/June 35/37 months trading redel worldwide approx $17000 daily basis 3.75% - Peabody

Privlaka' 2005 27112 dwt dely south east Asia 1/30 Jan 1 year trading redel worldwide $12800 daily - cnr

Coaster

Antalya / Damietta 8000 mts cement 9 Usd

Sale, Purchase and Demolition

Satışı Raporlanan Kuru/Dökme Yük Gemileri:

170726 Dwt, 01 Darwoo-South Korea Blt, MV Alameda (bc), Usd 46 M Çin'e / to China

48437 Dwt, 01 Sanoyas-Japan Blt, MV Grand Glory (bc), Usd rgn 25 M

26338 Dwt 92 Hakodate Japan Blt MV Enforcer (bc) Usd 12 5 M

MV Sangthai Lumber (gen cargo), 2317 Ldt, 73 Blt, Usd 285/ Ldt

26338 Dwt, 92 Hakodate-Japan Blt, MV Enforcer (bc), Usd 12,5 M

MV Artemis (cntr), 11197 Ldt, 87 Blt, Usd 287 / Ldt As is Philippines Basis

MV Equine (ro-ro), 6648 Ldt, 79 Blt, Usd 258 / Ldt

Raporlanan Satış Yok

Bangladeş/Bangladesh:

Çin/China:

Hindistan/India:

MV Uniwersytet Slaski (bc), 8405 Ldt, 79 Blt, Usd 310 / Ldt

Pakistan/Pakistan:

Raporlanan Satış Yok

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.