BDI son iki günde geriledi

Geçen hafta piyasa açısından çok istikrasızdı. BDI haftanın ilk 3 günü az da olsa arttı ama son iki gün gerilemekten kurtulamadı.

Genel bakış

BDI değerlendirmesi

BDI biraz arttı ama capesize sektörü güç kaybediyor;

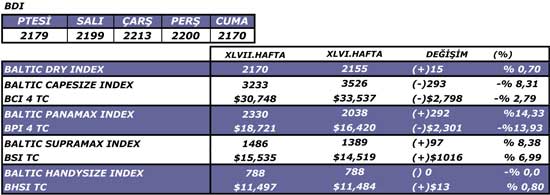

Geçen hafta piyasa açısından çok istikrasızdı. BDI haftanın ilk 3 günü az da olsa arttı ama son iki gün gerilemekten kurtulamadı. Haftanın yıldızı panamax sektörüydü, capesize endeksinin % 8’in üzerinde değer yitirdiği haftada panamax endeksindeki yükselme % 14’ü geçti. Supramax endeksi de oldukça iyi bir performans göstererek % 7’lik bir artışı başardı. Supramax ve Panamax piyasalarındaki olumlu hava capesize piyasasındaki olumsuzluğu dengelemiş oldu. Bunun sonucunda da genel endeksyerinde saydı ve sadece 15 puan artabildi.

Capesize piyasasında Atlantik’de ve Pasifik’te yük çok azdı. Önemli demir cevheri üreticileri olan Vale ve BHP hemen hemen hiç bir faaliyet göstermedi.

Geçen 5 hafta Çin çelik stoklarındaki azalma çelik talebinin güçlü göstergesi oldu. Bilindiği gibi Çin’in aylık ham çelik üretimi Eylül ayında 48 milyon tona düştü ama Ekim ayında tekrar 50 milyon tonu aştı. Ancak çelik fabrikalarına uygulanan elektrik kısıtlaması halen yürürlükte ve üretimi olumsuz etkilemeye devam ediyor. Üretimin düşmesi sonucunda da çelik stokları düşüyor. Bu ise çeliğe olan talebin halen güçlü olduğunun bir göstergesi. Yılın geri kalan döneminde de Çin aylık çelik üretiminin 50 milyon ton civarında seyretmesi ve çelik stoklarının biraz daha erimesi bekleniyor.

Kuru yük piyasasında navlunları etkileyen diğer önemli bir faktör ise, Hindistan’ın kanun dışı madencilik faaliyetleri nedeniyle Karnataka Eyaletine uyguladığı demir cevheri ihracat yasağı. Geçen hafta mahkeme kararıyla Temmuz sonunda yürülüğe konulan bu yasak diğer bir 6 aylık periyot için daha uzatıldı. Yasak nedeniylr Çinli alıcılar Avustralya ve Brezilaya’ya yöneldi. Bu ülkelerden olan cevher taşımaları genel olarak capesize gemilerle yapılıyor, Hindistan cevheri ise panamax ve supramax gemilerle taşınıyor. İç kullanımın haricinde hemen hemen tümü Çin’e ihraç edilen Hindistan demir cevherinin % 25’i Karnataka Eyaletinde üretiliyor. Bu nedenle yasağın uygulamaya konulmasından bu yana Hindistan’ın cevher ithalatı önemli oranda azaldı. Hindistan’dan Çin olan demir cevheri ithalatı geçen Eylül ayında 4,75 milyon ton ile Kasım 2008’den bu yana en düşük seviyesine geriledi. Ekim ayında ise Hindistan’dan Çin’e yapılan demir cevheri ihracatı geçen yıl aynı döneme nazaran 2,91 milyon ton, diğer bir ifade ile % 44 daha az oldu.

Piyasa Haber&Yorumları

Güçlü talep karşısında G.Afrika kömür fiyatları arttı;

Çin’in artan talebi nedeniyle G. Afrika kömürünün fiyatı son iki yıldan bu yana en yüksek seviyesine ulaştı. Son dönemde Endonezya’daki yağmurlar ve Avustralya’da yaşanan alt yapı problemleri nedeniyle Çinli alıcılar kömür ithalatını artan bir şekilde G. Afrika’dan yapmaya başladı. Kömür fiyatlarının Hindistan’dan olan talep yüzünden daha da artacağı belirtiliyor. Çünkü Nisan 2011’de başlayacak yeni mali yıl için Hindistan kömür talebinin 713,2 milyon ton olması, buna karşılık ise iç üretimin 592 milyon tonda kalması bekleniyor.

G. Afrika’nın en önemli kömür ihracat terminali olan Richards Bay kömür terminalinden yapılan Ekim ayı taşımaları 7,38 milyon ton ile 7,24 milyon ton olan Aralık 2005’deki seviyesinden sonra en yüksek seviyeye ulaştı.

Endonezya’nın iç ihtiyacı gelecekteki kömür ihracatını tehlikeye sokuyor;

Özellikle yeni açılacak enerji santralleri nedeniyle gelecek 3-4 yıl içerisinde Endonezya’nın kömür ihracat kapasitesinin düşebileceği belirtiliyor. Yeni kurulacak enerji santralleri nedeniyle şu anda 39,25 milyon ton olan ülkenin yıllık kömür tüketiminin 2014 yılında 96,25 milyon tona ulaşması bekleniyor. 2014 yılında kömür ülkenin enerji üretiminin % 60’ında rol oynayacak.

2015 yılında 321 milyon olacağı tahmin edilen kömür üretiminin % 37’sinin iç tüketimde kullanılmak zorunda kalınacağı vurgulanıyor. Bu oranın 2025 yılında ise % 56’ya ulaşacağı öngörülüyor.

Termal kömür üreticisi ülkeler arasında en düşük ispatlanmış kömür rezervine sahip ülke konumunda olan Endonezya’nın bunun yanı sıra kömür tüketimi diğer üretici ülkelerden daha hızlı bir oranda artıyor. Ülkenin bilinen kömür rezervi 104,76 milyar ton ancak bunun sadece 21 milyar tonu üretilebilir durumda.

Capesıze

Capesize piyasalarının sembolik bir artış göstererek haftaya pozitif başladığını söylemek mümkün ancak haftasonuna doğru önceki haftalardaki düşüşlere benzer bir durum yaşandı. Hem Pasifik hem de Atlantik bölgelerinde endeks değer kaybetmeye devam etti.

Capesizeların kiralanma oranı ortalama bir inceki haftaya göre %2,79 düştü. Hafta başında görülen sembolik artışın nedeni Batı Avusralya bölgesinden gelen taleplerdi bununla birlikte Brezilya-Çin rotasında navlunlar 26-27$/mt 'yi zemin tutarak 27-28$/mt seviyelerine çıktı ancak bu olumlu gelişmeler bile piyasanın toparlanmasını sağlayamadı. Uzun dönem kiralarda (period chartering) geçen hafta çok büyük bir değişiklik olmadı ancak haftasonuna gelindiğinde bu yöne doğru ilginin artığı gözlendi ve capesizelarda period bağlantılarının daha karlı olacağı yönünde tahminler var. Bir yıllık capesize period bağlantıları 28,250$'den bağlandı.

Panamax

Atlantik bölgesinde Panamax piyasası haftaya istikrarlı başladı, piyasadaki kargo hacminin aynı kalması bunda etkili oldu ancak hafta ortalarına gelindiğinde aniden artan mineral ve tahıl taşıma talebi sayesinde günlük kiralarda oranlar 16,000$'dan 18,000$'a sıçradı. Haftasonuna gelindiğinde ise TransAtlantik bağlantılarının 20,000$ seviyelerinde olduğu görüldü.Bu bölgeden Akdenize özellikle parsiyel kargo olarak yapılan taşımalada karlılığın arttığı gözlendi. Perioda kiralarında ise 4-6 aylık kiralarda günlük navlunların sırasıyla 24,000$ ve 25,000$ seviyelerinde olduğu belirtiliyor. Pasifik bölgesinde talepten fazla gemilerin bulunması nedeni ile navlunlarda bir düşüş yaşandı. Bu bölgede 16,000 $ seviyelerine kadar düştü. Ancak capesize piyasasına olan talebin azalması nedeni ile bu taleplerin bir kısmı Panamax'lar tarafından karşılandı bu nedenle Panamax piyasası haftayı artışla kapattık. Uzun dönem kiralarda navlunlar 19,250$-20,000$ seviyelerindeydi. Gelecek hafta Panamax piyasalarının aynı seviyeleri koruması bekleniyor.

Supramax/Handymax/Sıze

Handmax piyasaları bu hafta aynı seviyede kaldı. Haftaya artışla başlandı ancak bu olumlu havanın devamı gelemedi. Pasific bölgesinde olumlu yönde giden artışlar Atlantik bölgesinde tersi yönde gerçekleşti ve bu durum birbirini dengeledi.Perşembe günü Amerika'da Şükran Günü tatili piyasaların pazartesinden başlayarak durgun bir şekilde devam etmesine neden oldu. Amerika'dan Uzak Doğu'ya bağlanan gemilerde time charter oranları 30,000$ civarında gerçekleşti. Handymax piyasalarının yükseleceği yönünde beklentiler devam ediyor.

Coaster

Coaster piyasasının dördüncü çeyrekte yükseleceğine dair devam eden umutlar Ekim ve Kasım aylarının geride kalmasına rağmen gerçekleşmedi ancak Yeni Yıl sezonunun açılması umutları yeniden alevlendirdi. Beklentiler coaster piyasasının Aralık ayında sıçrama yapacağı yönünde. Bununla birlikte geçtiğimiz haftalarda Karadeniz ve Akdeniz bölgesinde seyreden coasterlerin Bayram tatili nedeni ile geçirdiği durgun dönemden yavaşca sıyrıldığını görüyoruz. Fransa ve Kuzey İspanya'dan İtalya, Yunanistan ve Kuzey Afrikaya tahıl ve maden taleplerinin artmasıyla coaster piyasasında bir hareketlilik görülüyor. Baltık denizinde limanlarda daha fazla boş gemi görülmesine rağmen çelik hareketliliğinin istikrarını koruduğu görülüyor.

Bağlantılar

Capesıze

Cape Europe' 1992 152034 dwt dely Taichung 25/30 Nov trip via Esperance redel China $27000 daily - STX Pan Ocean HK

Proud' 2009 178055 dwt dely retro Qingdao 11 Nov trip via Brazil redel China option PG $30000 daily - Oldendorff

Maria A Angelicoussi' 2001 169163 dwt dely Bayuquan 24/26 Nov trip via Dalrymple Bay redel China $26500 daily - Rio Tinto

Great Navigator' 2006 176303 dwt dely Hamburg 4/6 Dec trip via Seven Islands

redel China $53000 daily - Rio Tinto

Aquacharm' 2003 171009 dwt dely Dunkirk 25/27 Nov trip via Port Cartier redel Skaw-Cape Passero $44000 daily - 'K' Line

Panamax

Pavian' 2001 74500 dwt dely Caoefeidian 23/25 Nov trip via NoPac redel Singapore-Japan $16000 daily - Transgrain Rotterdam

Maria V' 1987 69229 dwt dely Cape Passero 3/5 Dec transatlantic round redel Skaw-Cape Passero $15000 daily - cnr

Genco Raptor' 2007 76499 dwt dely psg Gibraltar 28/30 Nov 2 laden legs redel Skaw-Cape Passero $19500 daily - CTP

Fiskardo' 2010 83000 dwt dely Gangavaram 27/30 Nov trip via Port Latta redel China $15000 daily - Klaveness

Chiara D'Amato' 2009 93271 dwt dely Carboneras 1/5 Dec trip via US Gulf redel India int coal $27500 daily - Deiulemar

Handymax/Sıze

Clipper Harmony' 2009 31887 dwt dely aps USGulf prompt trip int petcoke redel Brazil $15000 daily - cnr

Global Santosh' 1997 45572 dwt dely Egyptian Med spot trip redel West Africa $13000 daily - Sigma

Prabhu Gopal' 2003 56025 dwt dely Jintang prompt trip via Indonesia redel Thailand approx $12500 daily - cnr

Man Hai' 1984 46436 dwt dely USGulf 11/15 Dec trip int petcoke redel Singapore-Japan $28000 daily - Parakou

Maritime Victory' 2010 28344 dwt dely CJK 4/8 Dec trip via Australia redel Singapore-Japan $11000 daily – cnr

Perıod

Aliki' 2005 180235 dwt dely Far East 1/31 Mar 2011 59/61 months trading redel worldwide $26500 daily - Minmetals

Dimitris Apesakis' 2008 82190 dwt dely retro Haldia 23 Nov 4/6 months trading redel worldwide $18750 daily - Bunge

Ocean Qingdao' newbuilding 76000 dwt dely ex yard Jiangnan June 2011 5 years trading redel worldwide $18900 daily

Chinese charterer

Sealuck II' 2004 55452 dwt dely north China 2/3 Dec 4/6 months trading redel worldwide $16000 daily - Cargill

Equinox Voyager' 2002 52000 dwt dely Dalian end Nov 3/5 months trading redel Singapore-Japan $16000 daily - Korean

Coaster

Varna / Casablanca 6000t steel prodsusd 32 fioskostence/ casa pardon

Antalya / Damietta Usd 9.50 Cimento 8000 Mts Cement In Bbags

Izmır / Benghazi Usd 17.00 8000 Mts Cement In Bbags

Sale, Purchase and Demolition

Satışı Raporlanan Kuru/Dökme Yük Gemileri:

75473 Dwt, 95 Italy Blt, MV Austin (bc), Usd 22.5 M

71119 Dwt, 95 Italy Blt, MV Trenton (bc), Usd 22.5 M

45741 Dwt, 94 Hashihama-Japan Blt, MV New Eternity (bc), Usd 20 M

45665 Dwt, 95 Tsuneishi-Japan Blt, MV Silky Ocean (bc), Usd 21.6

33347 Dwt, 85 Kanda-Japan Blt, MV Voyager (bc), Usd 8.5 M

6262 Dwt, 92 Kyokuyo-Japan Blt, MV Artne (bc), Usd +

6262 Dwt, 92 Kyokuyo-Japan Blt, MV Cic Belem (bc), Usd 6 M en bloc with MV Artne

Hindistan/India:

MT Berge Racine (tanker), 21978 Ldt, 85 Blt, Usd 455/Ldt

MT Bow Panther (tanker), 9536 Ldt, 96 Blt, 480/Ldt Including 70 t stainless steel

MV Coral Moon (ro-ro), 5630 Ldt, 85 Blt, Usd 428/Ldt

MV Mikue (tanker), 2458 Ldt, 80 Blt, Usd 440/Ldt

MT Promise (tanker), 20000 Ldt, 91 Blt, Usd 450/Ldt

Pakistan/Pakistan:

MV Bolan (gen cargo), 5635 Ldt, 80 Blt, 448/Ldt

MT Custom (tanker), 2629 Ldt, 85 Blt, Usd 428/Ldt

Bangladeş/Bangladesh:

MT Ocean Power (tanker), 21457 Ldt, 83 Blt, Usd 470/Ldt

Çin/China:

MV Golden Line 8 (gen cargo), 2044 Blt, 80 Blt, 385/Ldt

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.