Kuru yük piyasası dibe vurdu

Baltık Dry Endeks yılbaşından bu yana yaklaşık % 41 gerilerken son iki yılın en düşük seviyesine geldi.

Genel Bakış

BDI Değerlendirmesi

Kuru yük piyasası dibe vurdu;

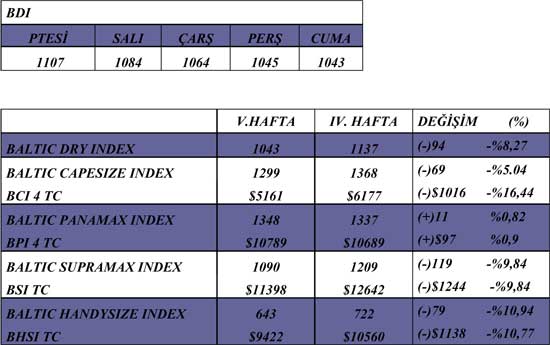

Beklendiği gibi geçen hafta Çin resmi tatilinin piyasa üzerinde negatif etkisi ile çok sakindi. Panamax endeksi hariç tüm endeksler gerileme hareketine devam ederken panamax endeksi yerinde saydı. Baltık Dry Endeks yılbaşından bu yana yaklaşık % 41 gerilerken son iki yılın en düşük seviyesine geldi. Bu haliyle piyasanın en düşük seviyesine düştüğüne inanılıyor. Avustralya’nın en zengin kömür üretim bölgesi olan Queensland Eyaletindeki sel felaketi ve Çin fabrikalarının uzun süreli tatil nedeniyle kapalı olması Baltık Dry endeksin bu düşüşündeki en büyük faktörler oldu. Herkes biraz hareketlenme için uzak doğu tatilinin sona ermesini bekliyor ama bu arada tatil sona erse bile çok büyük bir toparlanma sağlanamayacağına inanılıyor.

Tabi aşırı tonaj arzı tehdidi her zaman mevcut. Dünya Kuru yük filosu 23,600 gemiye ulaşarak taşıma kapasitesi 614 milyon DWT’nin üzerine çıktı. Buna ilaveten 2014 yılına kadar 3700 civarında yeni inşa gemi teslim edilecek. Bu yeni gemiler taşıma kapasitesini % 29 daha artırarak fazladan 255 milyon DWT kapasiteyi piyasaya getirecek. Sadece 2011 yılında hizmete girecek gemi kapasitesi 139 milyon DWT ile % 16’lık kapasite artışı getiriyor. Bu tablo karşısında yaşlı gemilerin hurdaya çıkarılma faaliyetlerinde artış bekleniyor.

Diğer yandan, Süveyş kanalının kapanma ihtimali söylentilerine karşılık Mısır’daki krizin piyasa üzerindeki henüz olumsuz bir etkisi olmadı ancak petrol fiyatlarının artmasıyla deniz taşımacılığı maliyetleri arttı.

Haber ve Yorumlar

Dünya ham çelik üretimi geçen yıl % 16 arttı;

Çelik sektörünün önemli danışmanlık firmalarından MEPS (International) LTD. 2010 yılında dünya ham çelik üretiminin 1,415 milyar ton olarak gerçekleştiğini tahmin ediyor. Bu üretimin 627 milyon ton civarı Çin tarafından gerçekleştirilmiş durumda.

Bu tahmine göre 2010 yılında 2009 yılına göre 190 milyon ton (% 16) daha fazla çelik üretimi gerçekleştirlmdi. Çin; Japonya ve ABD bu artışın % 50’sinden fazlasına katkı sağlayan ülkeler olarak öne çıkıyor. Almanya ve G.Kore’de çelik üretimini önemli oranda artıran ülkeler arasında gösteriliyor.

AB, Kuzey Amerika ve Okyanusya’da yer alan ve ekonomik olarak gelişmiş ülkelerin 2010 yılında çelik üretimini çift haneli rakamlı oranlarda artırdıkları görülüyor. Çünkü çelik üretimi küresel ekonomik kriz nedeniyle bu ülkelerde 2009 yılında çelik üretimi çok düşmüştü.

2011 yılında özellikle G.Amerika ve Orta Doğu’nun çelik üretiminde önemli artışlar bekleniyor. Endüstrileşmiş ülkelerde beklenen bu yılki üretim artışının ise ılımlı düzeylerde olacağı tahmin ediliyor. MEPS’in tahminine göre 2010 yılına göre bu yılki üretim artışı % 5 civarında olacak ve dünya çelik üretimi 1,485 milyar tonu bulacak.

Ukrayna kömür üretimini artırıyor;

Ukrayna resmi makamları tarafından yapılan açıklamaya göre ülkenin 2010 yılı kömür üretimi 2009 yılına göre % 4,1 artış gösterek 75,2 milyon tona ulaştı. Bu miktarın 51 milyon tonunu termal kömür oluştururken 24,2 milyon tonunu kok kömürü oluşturuyor.

Ukrayna’nın geçtiğimiz Ocak ayı üretiminin ise 2010 yılı Ocak ayına göre % 9,6 artarak 6,5 milyon ton olarak gerçekleştiği açıklandı.

Hindistan’ın ithal kömür ihtiyacı tahminlerin ötesinde artacak;

Hindistan’ın 1 Nisan’da başlayacak mali yılda kömür ithalat ihtiyacının daha önce tahmin edilen 84 milyon tonu aşarak 142 milyon tonu bulacağı tahmin ediliyor. Ülkenin gelecek mali yılda iç kömür üretiminin 554 milyon olması beklenirken kömür talebinin 696 milyon tonu bulması bekleniyor. Ülkenin kömür talebinin gelecek 20 yılda 3 katdan fazla artarak 2 milyona ulaşacağı öngörülüyor.

Capesize

Geçtiğimiz hafta capesize piyasası için oldukça durgun bir haftaydı. Çin Yeni Yılı tatili ve Avustralya’daki sel felaketi capesize piyasalarını olumsuz yönde etkilemeye devam ediyor. Geçen haftaki TC ortalamaları 5100 Usd civarında seyretti. Önceki haftalarada 6000 Usd civarında seyreden TC’ler %16,44 düşüş kaydederek 5100 seviyelerine indi, düşüşün bir sere daha devam edecebileceğinden endişe ediliyor. Çin’deki yeni yıl tatilinin bitmesinden sonra demir cevheri taşımasının piyasaya olumlu bir ivme katacağı düşünülüyor. Özellikle Pasifik bölgesinde Şubat ayının ikinci yarısı için yapılan bazı bağlantıların Usd 6.30 ve Usd 6.50 pmt seviyelerinde olduğu raporlandı. Atlantik rotasındaki bağlantılar Pasifik ile aynı seviyedeydi. Period bağlanltılarında ise Uzak Doğu’ya yapılan bir kaç bağlantının günlük seviyesi Usd 15,000 civarında kaldı. Capesize piyasasının Şubat sonuna doğru toparlanması bekleniyor.

Panamax

Panamaxlar bu hafta düşüş göstermedi ancak yerinde saydığı söyleyebiliriz. Geçtiğimiz haftalarda izlenen seyire göre bunun Panamax piysasası için olumlu bir gelişme olduğunu söyleyebiliriz. Diğer taraftan bağlantılar ortalama olarak Usd 13,000 seviyelerinde kaldı. Kuzey Afrika ve Orta Doğu’ya kısa dönem bağlantıları 19,500 seviyelerine kadar çıktı. Pasifik rotasında ise günlük 7500 Usd seviyelerinde bağlantı yapıldı. Uzun dönep period bağlantıları ise geçtiğimiz hafta pek bir aktivite gösteremedi. Panamax piyasasının Çin tatilinin bitiminden sonra hareketlilik göstermesi bekleniyor.

Supramax/Handymax/Size

Handymax piyasaları geçtiğimiz haftaya göre düşüş gösterdi ancak çok derin bir düşüş olduğunu söyleyemeyiz, %10,94’lük bir düşüş yaşandı. Diğer tüm piyasaların etkilenmesi gibi handysizelarda olumsuz olarak tatil ve doğal afetlerden etkilendi. Aynı zamanda Akdeniz bölgesinde ve Avrupa’dan Doğu Amerika’ya yapılan bağlantılar 5-6000 sevielerindeydi, Endonezya’dan Hindistan’a yapılan ortalama bağlantılar ise Usd 7000 seviyelerindeydi. Doğu Akdeniz ve Karadeniz bölgesindeki gemiler özellikle Mısır’daki olaylardan olumsuz etkilendiler.

Coaster

Coaster piyasalarında fazla hareketlilik görülmedi. Özellikle Tunus, Fas ve Mısır’da yaşanan olaylar bu bölgedeki ticareti olumsuz etkiliyor. Akdeniz bölgesinde Mısır’da yaşanan halk harekletleri, elektrik ve internet kesintileri gibi olaylar Kuzey Afrika için oldukça önemli bir ticaret merkezi olan bu bölgedeki ithalat ve ihracatı yavaşlattı. Özellikle Türkiye’den yapılan yüklemelerde ciddi bir düşüş oldu. Türkiye’den Kuzey Afrika’ya yapılan en yüksek bağlantı rakamı Usd 23.5/mt idi.

Bağlantılar

Capesize

'Ocean Shine' 2005 180201 dwt dely Dunkirk 9/12 Feb transatlantic round redel Skaw-Cape Passero $4750 daily - Swiss Marine

'Ocean Queen' 2004 171015 dwt dely Yongheung 3/5 Feb trip via Indonesia redel China $4000 daily - Winnings

'Aquajoy' 2003 171009 dwt dely Port Talbot 5/10 Feb trip via USEC option Colombia redel Continent $4500 daily - Swiss Marine

'Ocean Dragon' 1995 151049 dwt dely Bayuquan 3/5 Feb trip via Indonesia redel China $3500 daily – Winnings

Panamax

'Bao Chang' 2010 93323 dwt dely Taiwan 12/15 Feb trip via EC Australia redel Singapore-Taiwan rge $6250 daily - cnr

'Far Eastern Mercury' 2008 82509 dwt dely Hibikinada 2/6 Feb trip via NoPac redel Singapore-Japan rge int coal $8800 daily – Norden

'Maverick Gunner' 2010 81000 dwt dely Taean spot trip via EC Australia redel India $10000 daily - Indian Steel mill

'Powerful' 1994 70083 dwt dely Derince 28/31 Jan trip via Black Sea redel Singapore-Japan rge $27000 daily - Aquavita

Handymax/Size

'Maria' 2010 Cargill relet 57114 dwt dely USGulf spot trip redel Spain approx $23000 daily - Bunge

'CMB Biwa' 2002 53505 dwt dely Indonesia spot trip redel China intention nickel ore $14250 daily - Oldendorff

'Glyfada' 1995 45455 dwt dely dop Lagos spot trip via EC South America redel E Med approx $13500 daily - cnr –

'Stella Hamal' 2009 35200 dwt dely Durban 8/12 Feb trip redel Skaw-Passero $12500 daily – IVS

'Four Nabucco' 2010 34403 dwt dely aps Antwerp 4/5 Feb trip via Gulf of Aden redel WCIndia approx $17300 daily - Contilines

Period

'Heroic' 2010 182000 dwt dely Cape Passero 18/20 Feb 11/13 months trading redel worldwide $19500 daily - Classic Maritime

'Cape Island' 2004 171516 dwt dely China 1/15 Mar 11/13 months trading redel worldwide $18500 daily - Coscobulk - 1 but failed and has now refixed>

'Ecomar G.O' 2008 75093 dwt dely ex dry dock Haizhou 10/15 Feb 3/5 months trading redel worldwide $14000 daily – Oldendorff

'Jia Ho' 1997 71678 dwt dely Huangpu spot 11/13 months trading redel worldwide $14000 daily option further 11/13 months trading $15000 daily - Marubeni

'Densa Eagle' 2010 55473 dwt dely Cristobal early February 2/4 months trading redel Atlantic $18100 - Cargill

COASTER

Mersin / 1 Turkish bsea 6k c.a.n. usd 79000 lmpsm

İzmir / Tripoli 4500 mts cem in sb usd 17.50 for grd vsl

Sale, Purchase And Demolıtıon

Satışı raporlanan kuru/dökme yük gemileri:

169963 Dwt,97Daewoo-S.Korea Blt, MV Saraji Trader (bc), Usd 24 M Yunanista/Greece

73592 Dwt, 04 Daewoo-S. Korea Blt, MV Pasific Eagle (bc), Usd 33 M Endonezya/Endonesia

52458 Dwt,05 Tsuneishi-Japan Blt, MV Gecon I (bc) Usd 31 M

44697 Dwt,99 Ishikawajima-Japan Bltt,MV Ken Unity (bc) Usd 21 M

Raporlanan Demolition/Recycle Satışları:

Hindistan/India: MV Mykonos(bc), 28500 Ldt, 81 Blt, Usd 528/Ldt

MV Brilliant Zhejiang(bc), 12449 Ldt, 82 Blt, Usd 500/Ldt

MV Derya 2 (bc), 3928 Ldt, Usd 500/Ldt

Pakistan/Pakistan: Raporlanan Satış Yok

Bangladeş/Bangladesh: Raporlanan Satış Yok

Çin/China: MV Etoile(bc), 18018 Ldt, 77 Blt, Usd

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.