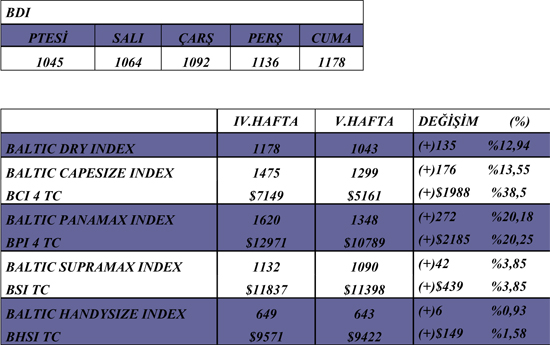

BDI geçen hafta yüzde 13 arttı

İki aydır genel bir düşüş terndinde olan ve bu süre zarfinda % 50’nin üzerinde değere kaybeden Baltık Dry Endeksi geçen hafta boyunca yeni yük talepleri nedeniyle % 13 civarında bir artış sağlamayı başardı.

Genel bakış

BDI değerlendirmesi

Kuru yük piyasası Çinlilerin tatil dönüşü ile hareketlendi;

Iki aydır genel bir düşüş terndinde olan ve bu süre zarfinda % 50’nin üzerinde değere kaybeden Baltık Dry Endeksi geçen hafta boyunca yeni yük talepleri nedeniyle % 13 civarında bir artış sağlamayı başardı. Çin’de tatilin sona ermesi ve Avustralyanın selin oluşturduğu olumsuzluklardan yavaş yavaş sıyrılması ile uzun bir aradan sonra bütün endeksler pozitife döndü. Panamaxlar başta olmak üzere büyük tonaj kazançlarında önemli artışlar kaydedildi, küçük tonajlarda ise artışlar ılımlı düzeyde kaldı.

Kuru yük piyasasının yaşadığı sıkıntının en büyük nedeni gemi sayısının son dönemde sürekli artması buna karşılık yük talebindeki artışın sürekli artan taşıma kapasitesini karşılmada yetersiz kalması.

Haber ve Yorumlar

Rusya’nın gelecek ürün sezonunda ihtiyacından 15 milyon ton daha fazla hububat üretmesi bekleniyor;

Rusya Hububat Birliğinin tahminlerine göre, 2011/12 ürün yılında ülke ihtiyacından 15 milyon ton daha fazla üretim gerçekleştirece ama hükümet bu miktarın bir kısmını stoklayacak olması nedeniyle ihracat 7-8 milyon ton civarında olacak.

Rusya 2008 yılında 108, 2009 yılında 97 milyon ton hububat üretmişti. Ancak kuraklıktan sonra ülke 15 Ağustos 2010 ve 1 Temmuz 2011 arasında hububat ihracat yasağı uygulamak zorunda kaldı. Gelecek ürün sezonu üretim beklentisi ise 85 milyon ton, bunun 70 milyon tonun ülke içersinde tüketileceği tahmin ediliyor.

Gereken hububat miktarının stoklanabilmesi için Rusya Hububat Birliği 3’er aylık ihracat kotası uygulanmasını hükümete teklif etti. Diğer bir alternatif ise 2008 yılında uygulandığı gibi belli bir mikatarın üzerindeki ihracata ilave vergi uygulanması

Rusya geçen yıl kok kömürü üretimini % 10 artırdı;

Rus resmi makamlarınca yapılan açıklamaya göre, Rusya 2010 yılında tıoplam kömür üretimini yıllık bazda % 5,4 arttırarak 317 milyon tona çıkardı. Bu miktarın 67,1 milyon tonunu oluşturan kok kömüründeki üretim artışı ise % 9,9 oldu. Üretim artışının nedeni artan iç ve dış talep.

Bu arada 2010 ocak-Kasım döneminde Rusya 104,9 milyon ton kömür ihraç ederek bir önceki yılın aynı dönemine göre kömür ihracatında % 9,5 artış sağladı.

Capesize

Capesiz sektöründe uzun zamandır devam eden durgunluk ve endekslerdeki düşüş bu hafta yerini pozitifliğe bıraktı. 17 Aralıktan beri süre gelen durum armatörlerin piyasaya destek vermesi ile yukarı doğru çıkışına başladı. Aralık ayında meydana gelen doğal afetlerin etkileri azalmaya başladı ve Çin’deki yeni tatilinin sona ermeside piyasalara biraz hız kazandırdı. Bu haftaki ortalam TC kazançları 1988 Usd yükseldi ve BCI ise 176 puan arttı. Capesize piyasalarındaki belirsiz durumda periyod bağlantıları pek tercih edilmiyor. Tahminlere göre gelcek hafta ve mart başından itibaren Capesize piyasasının yükseleceği tahmin ediliyor.

Panamax

Atlantik bölgesindeki Panamaxlarda bu hafta yükselişteydi; bu haftaki hareketlilik Kuzey Amerika’daki hububat ihracatının hareketlenmesinin olumlu yansıması olarak değerlendirilebilir. Transatlantic rotalarında Panamaxlar 14,000 Usd seviyelerinde iken US Gulf ve Kuzey Fransa arasındaki Kamsarmaxlar 14,750 Usd seviyelerideydi. Pasific bölgesindeki Panamaxlar ise 17,000 Usd civarında fixlendi. Panamaxlarda da önümüzdeki günlerde yükselişin devam etmesi bekleniyor.

Supramax/Handymax/Size

Handysizelarda bu hafta boyunca çok hareketlilik görülmedi. Bu durumun başlangıç sebebi olarakta kiracılar ve armatörler arasında TC rakamları konusunda anlaşma sağlanamaması gösteriliyor. Kiracılar rakamları aşağı çekmek isterken armatörler piyasalardaki yükselişi görerek yukarı taşımak istediler ve neticede az hareketlilik görüldüğünü söyleyebiliriz. Hafta başında hala devam etmekte olan Çin Yeni Yıl tatilininde handysize piyasasında bir durgunluk etkisi yarattığını söylemek mümkün. Bundan farklı olarak; Hindistan’ın Doğu ve Batı yakasında bir hareketlilik olduğu gözlendi. Ortalama TC kazançaları 9571 Usd seviyelerinde kaldı. Pasific bölgesinde bu rakam ortalama 7500 Usd civarındaydı. Önümüzdeki haftalarda Handysize piyasasının olumlu esmeye başlayan havadan etkileneceği ve yukarı çıkışın devam edeceği tahmin ediliyor.

Coaster

Geçen hafta boyunca Coaster piyasasında küçük tonajlı coasterler nispeten daha büyük tonajlı coasterlere göre daha çok bağlantı yapabildi. Özellikle Karadeniz ve Azov bölgesinde durgunluk gösteren piyasa bu bölgedeki armatörleri farklı bölgelerde iş aramaya yönlendirdi. Çelik ve yapı malzemesi yine hafta boyunca en çok taşınan yük türlerinden biri oldu. Çimento bağlantılarında rakamlar bir önceki hafta ile neredeyse aynı kaldı Samsun/Poti 8.5 Usd /mts

olarak bağlantı bulurken Samsun/Rostov 11.5 Usd/mts olarak bağlandı. Kömürde ise 1Usd/mts’lik bir düşüş vardı. Marmara ve Cezayir arasındaki bağlantılar ortalama olarak 1 Usd/mts değer kaybetti ve 13.5 Usd/mts’den bağlandı. En büyük transferlerden biri Kuzey İspanya’dan Cezayir’e Sodyum Sülfat taşıması oldu. Azov’dan Cezayir’e 1,250 mts alçı yükü taşıyan gemi lumpsum olarak 43,500 Usd olarak bağlanırken, bu bölgedeki rakamlar genelde 21-22 Usd / mt olarak civarlarındaydı. Coaster piyasasının yakın zamanda yükselmesi bekleniyor.

Bağlantılar

Capesıze

'C.Blossom' Cobelfret relet 2009 179600 dwt dely Amsterdam in d/c 20/24 Feb trip redel Singapore-Japan rge $15000 daily option transtlantic round rnr - Classic Maritime

'Cape Hawk' 1995 161425 dwt dely Pohang spot trip via Chile redel Indonesia $10000 daily - HMM

Panamax

'Chitra Prem' 2010 93270 dwt dely aps Paranagua 19/25 Feb trip redel Spain $10000 daily + $270000

bb – Bunge

'Alam Penting' 2005 86900 dwt dely Immingham 9/11 Feb trip via USEC redel UKC $11500 daily - Transbulk -

'Maverick Genesis' 2010 80705 dwt dely retro Taranto 7 Feb trip via Kamsar redel Black Sea $16000 daily - STX Pan Ocean

'Hebei Lion' 1983 75577 dwt dely Lisbon 18/20 Feb trip via River Plate redel SE Asia $16000 daily - CJ International

'Trident Endeavour' 1990 68689 dwt dely Cape Passero 5/10 Feb trip via Trombetas redel Aughinish $10500 daily - Noble

Handymax/Sıze

'Lihai' 1998 46672 dwt dely Jintang spot trip via Taiwan redel Nigeria intention bulk cement $3350 daily - Oldendorff

'Calabria' 2004 35069 dwt gcc type 14 on 31t dely aps Jamaica prompt trip redel UK/Continent $14250 daily – cnr

'Ikaria Island' 1997 32211 dwt dely aps Bremen spot trip redel Turkey $11000 daily - Atlantic Coal & Bulk

'Ocean Pearl' 1994 28458 dwt dely Yangon 11/13 Feb 2 laden legs redel Singapore-Japan $9000 daily - cnr

Period

'Yuritamou' 2007 180184 dwt dely Changjiangkou 10/15 Feb 5/8 months trading redel worldwide 1st 35 days basis BCI average 4 timecharters balance $16500 daily – EdF

'Maria A.Angelicoussi' 2001 169163 dwt dely Kwangyang 19/23 Feb 6/8 months trading redel worldwide $17000 daily - EdF

'Topeka' 2000 74710 dwt dely S.China 17/19 Feb 2 years trading option 3rd year redel worldwide $16000 daily – cnr

'Pilion' 2010 58500 dwt dely North China early/mid February approx 1 years trading redel worldwide $14750 daily - AMN Bulkcarriers

Coaster

Eregli/ Algeria 2200mts steels usd 31 pmt

Marvel Danışmanlık&Denizcilik A.Ş

HABERE YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.