Bir Dolara 110 Ton Mil Deniz Taşıması

Bildiğiniz üzere bu günün şartları ile bir $’a alabileceğimiz çok sayıda mal ya da hizmet bulunmamaktadır. Bu para ile Türkiye’de bir cafede kahve bile içemezsiniz. 3.5 TL’ye ne alabilirsiniz ki? Bir düşünün belki bir simit ve yanına bir çay ya da 0.025 gram altın veya bir varil petrolün sadece %2’si, ya da yurt dışında yarım litre süt. Kısaca 75 trilyon USD’lik bir dünya ekonomisi içinde bir doların pek kıymeti harbiyesi olmayacaktır. Ancak deniz taşımacılığında durum farklıdır. Deniz taşımacılığında bir $ yatırım ile taşıma hizmeti bakımından çok şey yapılabilir.

.jpg)

Meseleye yatırım değil navlunlar açısından yaklaştığımızda da durum aynıdır. 10.000 ton kimyevi mal 2 Haziran 2017’de Körfez’den Hindistan’ın batı kıyısına $ 25 pertona, 46.200 ton LPG Körfez’den Japonya’ya $ 26.50 pertona, 67.000 kömür ABD Körfez’den Kıta Avrupa’sına $ 10.25 pertona, Endonezya’dan Güney Çin’e 70.000 ton kömür $ 3.80 per tona, 176.000 demir cevheri Brezilya’nın Tubarao Limanı’ndan Rotterdam’a $ 5.60 pertona taşınmıştır. Ton mil olarak hesaplama yaptığımızda, bu birim başına navlunların daha da düşeceği küsuratlı sentler ile ifade edileceği izahtan varestedir.

Konteyner navlunları bugün için biraz yükselmiş olsa da, Türkiye-Çin navlunlarının 2016 yılı sonunda USD 50 per TEU olduğunu unutmamak gerekir. Bir 20’lık konteynere bu günkü değerlendirmelere göre yük cinsleri dikkate alınarak 10 ton koyulduğu esası ile (Eskiden bu değer 13-14 ton olarak alınmaktaydı) konteyner ile taşınan malın bedeli dikkate alındığında navlun malın bedelinin %1-2.5’una tekabül etmektedir. UNCTAD Maritime Review 2015’de gelişmiş ekonomilerin ithalat bedeli içinde navlun %7, gelişme yolundaki ülkelerin ithalat bedeli içinde ise %10 olarak yer almıştır. Ortalama değer %8’dir. (Bizim sektörde çok kullanılan değer ise eski verilere dayalı olarak %5’dir.)

TAŞIMA MODLARI BAKIMINDAN RAKAMLAR ŞÖYLE OLUŞTU

Dünya Ticaret Örgütü’nün 2016 yılı raporunda ise aşağıdaki değerlendirme yer almıştır: “Dünya servis ticareti 2015 yılında 4.68 trilyon USD olmuştur. Uluslararası nakliye hizmetleri 2015 yılı içinde bu miktarın içinde %10 düşüş ile 875 milyar USD olarak gerçekleşmiştir. 2014 yılında ise bu rakam 972 milyar USD idi. Küresel nakliye ihracatının içinde yük taşımacılığı hizmeti ihracı yarıdan fazla paya sahip olmuştur. Bunun içinde ise; deniz taşımacılığının payı %30.3, karayolu, demiryolu, iç su yolunun payı ise toplam olarak %15, hava kargo taşımacılığı ihracı ise %6 seviyesinde kalmıştır. Deniz ile ilgili diğer servis ihracı (liman hizmetleri vb) %11.3, deniz yolcu taşımacılığı %0.8, hava yolcu taşımacılığı ise %21.4 olarak gerçekleşmiştir. Tüm taşıma modları bakımından taşıma hizmeti ihracı ile ilgili olarak liman, yükleme boşaltma depolama vb. gibi hizmet ihracı toplam küresel nakliye ya da taşıma hizmetinin %25’ini oluşturmuştur. Bu veriden hareketle 2014 yılı oranı ve 2015 yılı değeri dikkate alındığında deniz taşımacılığı geliri sektörde herkesin düşündüğünden farklı olarak 265 Milyar USD’ye çıkmaktadır”. Bu veri dikkate alındığında bu miktarı toplam küresel taşınan miktar olan 10.54 milyar tona böldüğümüzde ortalama navlunun USD 25 pmt olduğu görülecektir. Ton mil olarak ise (53.466 milyar ton esası ile), 0.0050 USD gibi bir navlun çıkmaktadır. Takdir edileceği ve aşağıda daha detaylı görüleceği üzere bu taşıma navlunu son derece ucuz ve ekonomiktir.

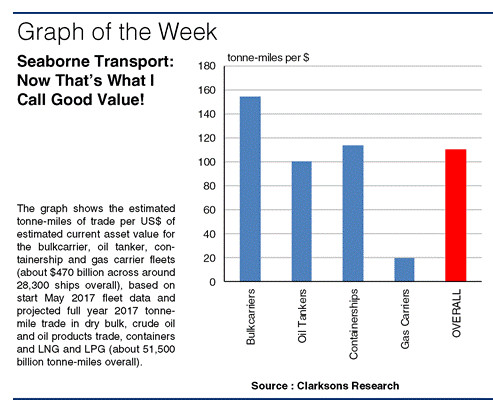

Tekrar konumuza dönersek; deniz taşımacılığında yatırılan sermaye başına yaratılan hizmet miktarı, diğer ulaşım modlarına göre çok fazla olmaktadır. Yıl bazında ton mil esası ile taşınan yük miktarını, bunu taşıyan deniz ticaret filosunun tahmini varlık değerine bölersek ne demek istediğimiz daha iyi anlaşılacaktır. Bu cümleden olmak üzere; deniz yolu ile taşınan ham petrol, petrol müştakları, kuru yük (dökme kuru yük, konteyner) ve gaz ticareti miktarını ve bu yükleri taşıyan farklı gemi tiplerinden oluşan filoyu ele alalım. 2017 yılı Mayıs ayı itibari ile bu filonun toplam tahmini değeri 28.300 adet gemi için yaklaşık 470 Milyar $ olarak hesaplanmıştır. 2017 yılı süresince bu gemiler ile taşınacak yük miktarı ise 51.500 milyar ton mil olacaktır. Bu verilere göre bir USD gemi yatırımı ile (ya da söz konusu filonun varlık değerinin bir USD’si ile) bir yıl içinde bir ton mal 100 milden daha fazla bir mesafeye taşınacaktır. Ya da başka deyişle bir dolarlık gemi yatırımı başına yıl esası ile 110 tonmil taşıma düşmektedir. (Clarkson Shipping Intellegency Weekly 2 June 2017)

Bu ekonomiyi yaratan husus deniz taşımacılığının en önemli niteliklerinden biri olan “economy of scale” yani büyük ölçekli taşımaların avantajıdır. Diğer ulaşım modlarının sınırlı taşıma kapasitesi nedeni ile göreceli olarak bu avantajı bulunmamaktadır. Buna göre denizyolu havayoluna göre 22, karayoluna göre 7, demiryoluna göre 3.5 kat daha ucuzdur

Cost in Cent per Ton/Mile

Kaynak: R.Ballou (1998)Business Logistic Management 4 th Edition

business-logistic-management-4-th-edition.png)

Başka bir eski kaynaktaki klasik mukayese ise aşağıdaki gibidir.

Ulaşım Modları Ton/Mil Maliyet USD

Denizyolu (100.000 ton) 0.006

Demiryolu (500 ton) 0.03

Karayolu (10 ton) 1

Havayolu 4.4

Bizim 2015 yılı için yaptığımız hesaplamada deniz yolunun ton mil maliyeti yukarıda bahsedildiği üzere $ 0.0050’dir. Ulaşım modlarının taşıma kapasiteleri aşağıda verilmiştir. Ancak bugün için 20.000 milton ve hatta üstünü taşıyabilen vagon-lokomotif kombinasyonları bulunmaktadır. (Örneğin Çin’de Inner Mongalia’dan Çin’in batı kıyılarına kömür taşımaları için)

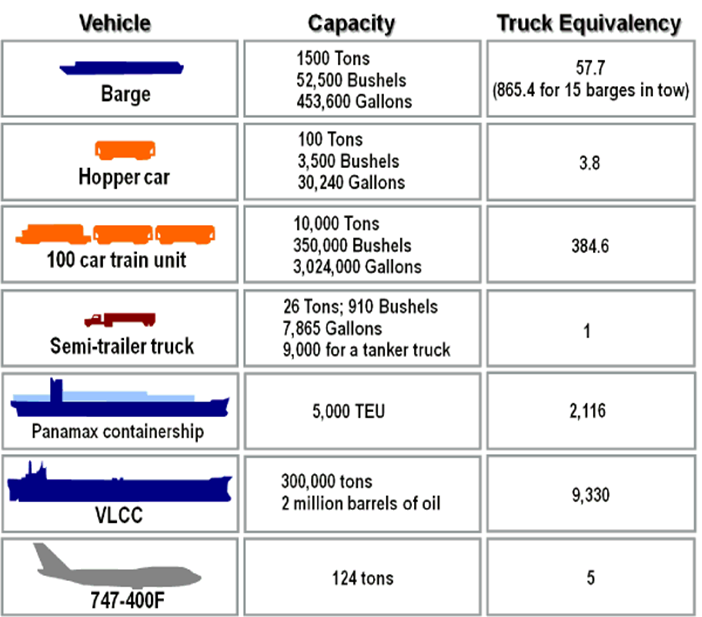

ULAŞIM MODLARI TAŞIMA KAPASİTELERİ

Her ne kadar tanker taşımacılığı bakımından en büyük gemi olarak 300.000 DWT olarak VLCC’ler verilmiş ise de tanker segmentinde en büyük tonaj ULCC olarak 564.763 DWT olan Jahre Viking’dir (Eski adı Seawise Giant olup, 2010’da Oman’da hurdaya çıkmıştır). Körfez savaşı sırasında popüler olan bu tonaj bugün için artık sipariş edilmemekte, VLCC ve 200.000 DWT’lik Suezmax’lar tanker segmentinin büyük tonaj gurubu olmaktadır. VLOC (VERY LARGE ORE CARRIER) olarak ise en büyük tonaj VALEMAX ya da CHINAMAX sınıfı olarak 400.000 DWT’lik kuru dökme yük gemileridir. Konteyner taşımacılığında ise taşıma kapasiteleri 21.413 TEU’ya kadar çıkmaya başlamıştır. DWT olarak dökmecilere göre büyük olmayan bu gemiler (190.000 DWT) LOA olarak boyca uzun gemilerdir.

Tonaj büyüdükçe gemilerin kapital maliyeti yani CAPEX maliyetinin, Opex maliyetinin bazı kalemlerinin, değişir giderlerin (Liman, yakıt, kanal-boğaz-suyolu geçiş ücretlerinin) artacağı aşikardır. Ancak tonaj ve taşınan yük miktarındaki büyük artış karşısında denizdeki ton başına maliyet tonaj arttıkça düşmektedir. Taşınan yük bakımından karadaki maliyet ise yani taşıma ve lojistik maliyetinin kara ayağı (Liman) giderleri taşınan yük miktarı arttıkça yükselecektir. Bunlar envanter maliyeti, depolama maliyeti ve liman kapasitesine bağlı olarak açık piyasa taşımacılığındaki sürastarya giderleri, gemiler açısından ise liman kapasiteleri bu gemi kapasite artışı ile uyumlu değilse, limanlardaki kalış sürelerinde ve buna bağlı olarak toplam sefer maliyetindeki artıştır. (Ancak bu beklenmeyen gecikmeler sürastarya olarak, bilinen gecikmeler ise taşıma navlunu içinde kiracıdan tahsil edilmektedir). Sonuç itibari ile gemi tonajındaki büyümenin kara kısmındaki ya da limandaki maliyet artışının önemli bir kısmı kiracı alanında kalmaktadır. (Bkz: Harun Şişmanyazıcı Deniz Taşımacılığına Giriş)

Diğer önemli bir konu ise economy of scale’in bir sınırının olmasıdır. Belli bir tonajın üstünde günün koşul ve imkanlarına bağlı olarak bu gerçek tersine işlemeye başlamakta ve maliyetler artmaktadır. Özellikle kiracılar bakımından bir defada çok büyük lot’larda mal kaldırmak navlun avantajına rağmen ekonomik olmamaktadır. Burada da en önemli unsur envanter maliyetinin artması olmaktadır. Bu sadece ekonomi ile alakalı bir husus da olmayıp, limanlardaki, terminallerdeki, iç tesislerdeki hammadde ve mamul madde depolama kapasiteleri ihtiyacı, gelen malın depolanması ve üretildiği kadar malın satılamaması nedeniyle artmakta olup büyük kapalı (tankerler için sahil tankları) ve açık depolama alanlarına ihtiyaç duyulmaktadır. Japonya gibi yer sıkıntısı olan ülkelerde bunların denizi doldurarak yapılması ihtiyacı hasıl olmakta ya da silo gemiler gerekmektedir.

Gemiler bakımından ise liman kabul sorunları ortaya çıkmakta ve tesislerde ilave yatırımlara sebebiyet vermektedir. Daha derin ve uzun rıhtımlar ya da daha uzun jetty’ler hatta tankerlerde açıkta tahliye için SBM/SPM ve boru hattı tesisi gerekebilmektedir. Bu nedenle 1960’lı yıllarda bir milyon DWT’lik tanker inşası hayal edilirken, bugün için ULCC (Ultra Large Crude Carier)’ler bile sipariş edilmemektedir. Çünkü bir milyon DWT’lik bir tanker bugün için yukarıda izah edilen gerekçeler ile ekonomik olmayıp “diseconomy of scale”dir.

Liman kabul sorunları ve seyirde karşılaşılan sıkıntılar 400.000 DWT’lik CHINAMAX sınıfı dökme cevher gemilerinde de yaşanmıştır. Konteynerde ise tonaj arttıkça düşen maliyet avantajı ancak bu gemilerin min %85 utilize edilmesi halinde gerçekleşmektedir. Her konteyner firması büyük konteyner gemisi sipariş vermeye başlayınca utilizasyon sorunu çıkması nedeni ile birleşmeler, stratejik ittifaklar, VSA (Vessel Sharing Agreement’lar), PSA ve konsolidasyonlar ortaya çıkmaya başlamış böylece bu sorunun önüne geçilerek, 2016 ve 2017 yılında konteyner tonajı da artmayınca bu segment rehabilite olmuştur. Konteyner ittifakları aşağıda gösterilmiştir. Bunlar oligopolistik kuruluşlar olmayıp, optimizasyon anlaşmalarıdır. 2 M +HMM (Huyandai Merchant Marine) 1 Nisan’da 10 yıl sürmek üzere faaliyete başlamıştır. ABD’de FMC bunu onaylamıştır. Daha önce tepedeki üç büyük konteyner şirketi (Maersk, MSC, CMA-CGM )arasında tesis edilen P3’u Çin antitröst yasalarına uymadığı için ret etmiş ve bu ittifaka ait gemileri kendi limanlarına sokmayacağını belirtmiştir. Oysa P3 Avrupa’nın yetkili organları ve ABD’de FMC tarafından onaylanmıştı. Buna rağmen Çin vetosu yüzünden itifak dağılarak MSC ve Maersk, CMA-CGM’yı dışlayarak 2 M’i kurmuşlardır.

Hatırlanacağı üzere yukarıda bir USD yatırım ile bir tonun 100 milin üstünde taşındığından söz etmiştik. Burada bir tonun ortalama olarak taşınacağı mesafe 5016 mil, gemi tonajının ortalama tonajı ise 58.706 DWT olarak dikkate alınmıştır. (Shipping Money Makes The World Go Round Clarkson Shipping Intellegency Weekly 2 June 2017) Taktir edileceği üzere her gemi tipinin inşa maliyeti aynı olmayıp, taşınacak malın cinsi nedeni ile çok pahalı ve komplike bir gemi için yatırım bedeli ile bir USD yatırım karşısında taşınacak olan ton mil miktarı düşük olacak, taşıma maliyeti de taşıtanlar için yükselecektir.* Bu durum gemi cinslerine göre aşağıdaki grafikte gösterilmiştir. Örneğin gaz taşıyıcılar bu tip gemilerdir. Konteynerler de hızlarının yüksekliği nedeni ile (şimdi düşmeye başlamıştır) yıl içinde daha fazla sefer yapmalarına rağmen inşa maliyetlerinin yüksekliği nedeni ile bir USD’ye taşınan ton mil miktarı ancak 114’e çıkmaktadır.

*Taşıtanlar için taşıma maliyetinin geminin gerçek maliyeti değil tonaj arz ve talebine göre oluşan piyasa taşıma navlun ya da kira birimi olduğunu unutmamak gerekmektedir. Bu bazen maliyetin altında bazen maliyetin çok üstünde gerçekleşebilmektedir. Piyasada laid up maliyetinin altındaki bir navlunda ise taşıyanlar piyasaya gemi arzı sunmayarak gemilerini cold yada hot laid up yapmaktadırlar.

Burada rol oynayan diğer bir husus yukarıda da söz edildiği veçhile geminin DWT’i daha doğrusu DWCC (DWT cargo carrying capacity; yani sabite, yakıt, tatlı su dışındaki net taşıma kapasitesidir.) bundan daha önemli olan ise hacimsel taşıma kapasitesi, yani kuru dökme yükler için grain, balyalı yükler için ise bale kapasitesidir (Gemi box ve double skin değilse farklı olmaktadır) tankerler için ise tank kapasiteleridir.

Tabii burada önemli olan kuru yükler için malın istif faktörü (sahilde/gemide istif faktörü, yaratacağı yitik hacim, shipping dimention) sıvı yükler için ise malın spesifik gravitesi ve malın yükleme sıcaklığıdır. Buna gidilen limanların draft sınırlamaları ve deniz suyunun sıcak ve soğuk, tatlı ve tuzlu ya da karışık (brackish water) olma durumlarını da bu hususlara ilave etmemiz gerekmektedir. Tüm bunlar yüklenecek olan yük miktarını değiştireceği için gidilecek mesafe aynı da olsa ton mil değerini etkileyebilecektir. Buna göre de burada yaptığımız değerlendirmenin sonuçları değişebilecektir.

Diğer taraftan her gemi tipi için seferin her iki ayağında da utilizasyon olmayabilmekte ve balast süresi fazla olmaktadır. Tonmil geminin yüklü olarak gittiği mesafenin taşınan yük ile çarpılması ile bulunan değerdir.

Netice itibari ile durum yukarıda belirtilen değişkenlere göre farklılık arz etmekle birlikte, bugün için bir USD yatırım ile yılda ortalama bir ton mal 110 mil taşınabilmekte, bu kuru dökme yükte 155 tonmile kadar çıkabilmektedir.

YAZIYA YORUM KAT

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.